Источник: www.ft.com

Перевод: ТОО «PFA» https://pfa.kz/

В ближайшем будущем прогнозируются консолидация и увеличение оттока капитала из активно-управляемых фондов, поскольку традиционные управляющие денежными средствами не смогли повысить производительность во время пандемии.

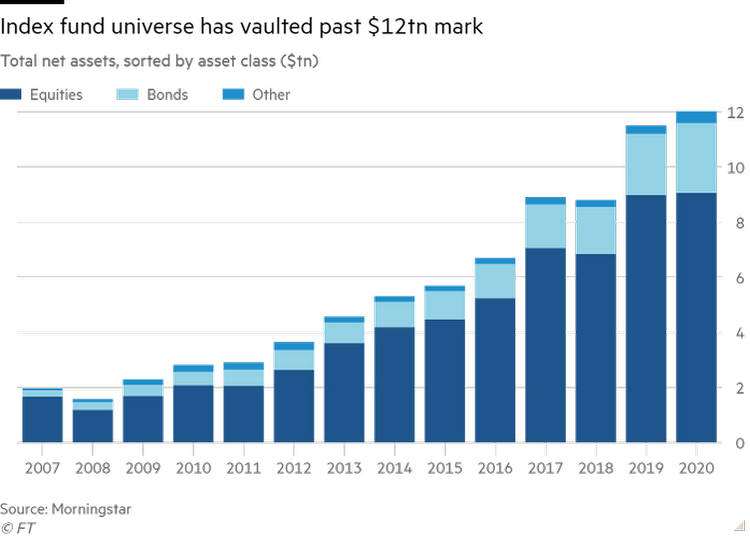

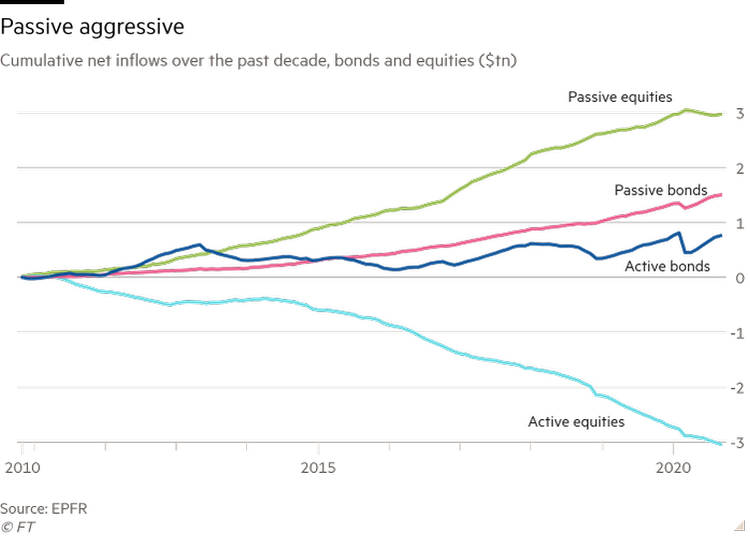

История финансовых рынков имеет больше диких поворотов сюжета, истерик и триумфальных взлетов, чем телевизионная мыльная опера или даже президентские выборы в США, если уж на то пошло. Даже по меркам Уолл-Стрит, 2020 год был исключительным, но для некоторых активных управляющих активами он обещал быть, своего рода спасительным. За последние два десятилетия произошел эпохальный сдвиг власти от оседлавших рынки породистых торговцев акциями и королей облигаций, к дешевым, пассивно управляемым индексным фондам, которые сейчас доминируют. По данным исследовательского ресурса EPFR, за последние 10 лет пассивные фонды акций получили приток более $2 трлн, в то время как традиционные активные фонды пострадали от оттока более $1,5 трлн. По данным Morningstar, в настоящее время в мире в индексных фондах — либо в пассивных взаимных фондах, либо в все более популярных биржевых фондах сконцентрировано более $12 трлн (!). Эта цифра сильно недооценивает вес пассивного инвестирования, поскольку большинство крупных пенсионных планов и государственные суверенные фонды благосостояния теперь управляют стратегиями отслеживания индексов внутри страны. «Во многих отношениях, сейчас это работает по умолчанию», – говорит Кристофер Харви, старший аналитик Wells Fargo, который занимается инвестиционной отраслью.

Традиционные группы по управлению капиталом уже давно утверждают — особенно громко в последнее десятилетие – что они докажут свою ценность при следующем кризисе. Вызванный коронавирусом хаос 2020 года стал прекрасной возможностью продемонстрировать достоинства человеческого «активного» управления, одновременно остановив отток капитала или даже обратив его вспять.

– Это такие рынки, подобные этому…, где активные менеджеры получают возможность показать свое превосходство, – сказала Дженни Джонсон, исполнительный директор Franklin Templeton, аналитикам в апреле. «И, если у вас есть превосходные результаты, денежные потоки последуют за вами.»

Напротив, слабые места индексных фондов будут выявлены, предсказывали некоторые руководители отрасли. «Недостатки механической торговли, более известные как пассивные инвестиции, станут более заметными», – писал Питер Харрисон, исполнительный директор Schroders, в марте для FT. «Ответы не будут получены с помощью алгоритмического управления инвестициями на расстоянии вытянутой руки.»

Тем не менее, несмотря на такие прогнозы, 2020 год, похоже, закончится еще одним запутанным годом для активного управления. За несколькими заметными исключениями, результаты были в основном посредственными, с проблематичными последствиями для отрасли. «Это еще больше ускорит гибель традиционного активного менеджмента», – говорит Ив Бонзон, главный инвестиционный директор швейцарского частного банка Julius Baer. Руководители и аналитики по управлению активами ожидают, что это ускорит консолидацию в отрасли, поскольку инвестиционные компании ищут убежище, которое предлагает им размер. В последние годы уже был всплеск сделок. Но, обещания превзойти рынок на спадах снова остались невыполненными, и это, вероятно еще больше усилит скептицизм инвесторов в отношении активного управления, и борьба за долю рынка станет еще более ожесточенной. «Оживленные финансовые рынки подняли уровень активов за последнее десятилетие, но замаскировали основные проблемы и ухудшение фундаментальных показателей у управляющих активами», – сказал Майкл Сайрис, аналитик Morgan Stanley, в недавнем отчете по отрасли. «Мы ожидаем, что последствия кризиса окажут длительное воздействие на отрасль, ускорят существующие тенденции и мотивируют менеджеров принимать стратегические решения быстрее, чем ожидалось.»

Хорошая среда

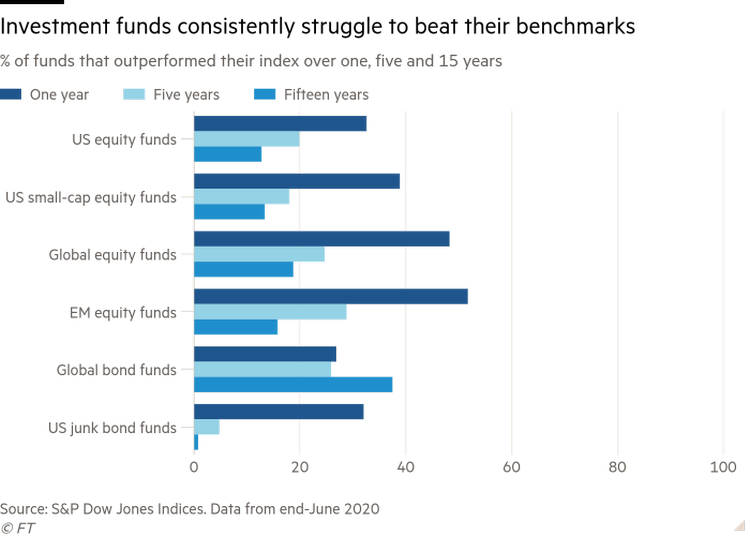

Инвестиционная индустрия хорошо справлялась со многими аспектами пандемии Ковид-19. Перемещение тысяч портфельных менеджеров, трейдеров, аналитиков, риск-менеджеров, бухгалтеров фондов и сотрудников по соблюдению нормативн-правовых требований из офиса — в то время, когда финансовые рынки были в штопоре — без каких-либо серьезных неудач было недооцененным достижением. «Устойчивость была большим успехом", - говорит Кит Скеох, председатель исследовательского института Aberdeen Standard Investments Research Institute. «Дело не только было сделано, но и ликвидность продолжала течь… Огромное количество денег было привлечено на рынках облигаций и акций. Промышленность продолжала играть свою роль в преобразовании сбережений в инвестиции.» Однако, когда дело доходит до основной работы менеджера по управлению капиталом, запись становится более испорченой. Аналитики по-разному оценивают общую эффективность активных фондов, что может привести к различным выводам. Тем не менее, один из самых полных, регулярных снимков — “spiva scorecard” индексов S&P и Dow Jones — делает неприятным чтение для тех, кто ищет доказательства того, что активное управление имеет яркий 2020 год. Только около трети американских фондов акций опередили более широкий рынок в течение года до конца июня. Более долгосрочные результаты Spiva – индексы S&P по сравнению с активными фондами – еще более мрачны: за последние 15 лет, менее чем 13% активных фондов смогли превзойти свои бенчмарки. История в целом аналогична для фондов облигаций, несмотря на то, что рынки с фиксированным доходом обычно считаются менее эффективными и поэтому предлагают больше возможностей для квалифицированных управляющих деньгами. Да и третья четверть не очень помогла. По оценкам Bank of America, 40% американских фондов акций превысили свои показатели за первые девять месяцев текущего года. Это лишь немного опережает 36-процентный долгосрочный средний показатель с 1991 года, когда началось отслеживание данные, и турбулентность вокруг недавних президентских выборов в США, возможно, помогла. Но это означает, что большинство фондов все еще не выполнили свой индекс даже в предположительно лучших условиях и вряд ли изменят укоренившуюся тенденцию оттока капитала, влияющую на отрасль. «Это был совсем не обычный медвежий рынок», – говорит Мишель Зайц, председатель и главный исполнительный директор Russell Investments, указывая на чрезвычайные стимулы Центрального банка и доминирование крупных технологических акций в последующем восстановлении. «Я не знаю, насколько правомерно смотреть на такой цикл и пытаться сделать из него слишком много выводов.» Есть важные нюансы, например, что активные менеджеры обычно лучше работают на определенных рынках, таких как международные акции; или на акциях небольшой капитализации, которые менее хорошо освещаются армией аналитиков Уолл-Стрит. «Активное управление не мертво», – говорит Николя Моро, исполнительный директор HSBC Global Asset Management. «Чем больше рынок неэффективен, тем более важно активное управление.»

Более высокая отдача также означает, что чувствительность к производительности может быть снижена. Инвесторы вряд ли будут сбрасывать фонды, которые фокусируются на более быстрорастущих акциях только потому, что они едва отстали от своего бенчмарка. Тем не менее, общий сдвиг в индексные фонды продолжается быстрыми темпами — по данным EPFR, в 2020 году еще $375 млрд пойдет в пассивные фонды. Основной движущей силой является тот факт, что ETF с фиксированным доходом, которые, как предупреждали некоторые аналитики, окажутся хрупкими в условиях спада, показали лучшие результаты в условиях кризиса на рынке коронавируса, чем опасались многие инвесторы, говорит Шейла Патель, председатель Goldman Sachs Asset Management. «Ряд институциональных инвесторов говорят, что они были приятно удивлены ликвидностью и функциональностью использования ETF в марте-апреле», – говорит она. «Так что я определенно думаю, что это закрепило место на фронте фиксированного дохода.»

Недостаточная эффективность фондового рынка.

Акции остаются самой трудной областью для управляющих активами, чтобы удержать инвесторов, и препятствие становится все выше. В 1990-е годы приток средств наблюдался в шести децилях наиболее эффективных фондов, а в 2000-е-только в трех децилях. По данным Morgan Stanley, в прошлом десятилетии только фонды верхнего дециля имели положительные потоки. Даже Contrafunds Fidelity – крупнейший в мире активно управляемый фонд акций в последние годы испытывал устойчивый отток капитала, несмотря на то, что его управляющий Уильям Данофф в среднем превышал свой ориентир более чем на 3 процентных пункта в год в течение трех десятилетий, когда он управлял фондом. Подчеркивая, как далеко качнулся маятник в пользу пассивного инвестирования, этим летом промышленник из Колорадо, Кларенс Хербст подал в суд на Фонд государственного университета, который он ранее возглавлял и в который делал пожертвования, за отказ от индексных фондов в пользу более дорогих, плохо работающих активных фондов. Дело было отклонено Денверским судьей в октябре на том основании, что мистер Хербст не имел права подавать в суд, но тот факт, что оно было подано, символизировал изменение взглядов инвесторов.

Что характерно, акции большинства крупных инвестиционных групп в этом году уступили более широкому фондовому рынку, упав в среднем на 2,4% по сравнению с 10-процентным ростом индекса S&P 500. За последнее десятилетие BlackRock – крупнейший в мире поставщик ETF – единственный американский управляющий активами, чьи акции превзошли индекс S&P 500. Руководители отрасли знают о неблагоприятных данных по их общей производительности и знают, что для долгосрочного возвращения активного управления активами это должно измениться. Есть осторожный оптимизм, что грядущее десятилетие окажется более плодородным для звездных управляющих акциями и королей облигаций. Учитывая перспективу большей волатильности рынка, более низкой общей доходности, что требует более агрессивного подхода и широкого распространения экономических потрясений, будущее активного управления становится светлым, утверждает г-н Скеох. «Это дело руководства активного управления, чтобы показать, что оно может приносить пользу… Но я бы сказал, что окружающая среда существенно изменится», - говорит он. «Возможности есть, а мы посмотрим, смогут ли люди сделать шаг вперед и воспользоваться ими.”

Консолидация набирает обороты.

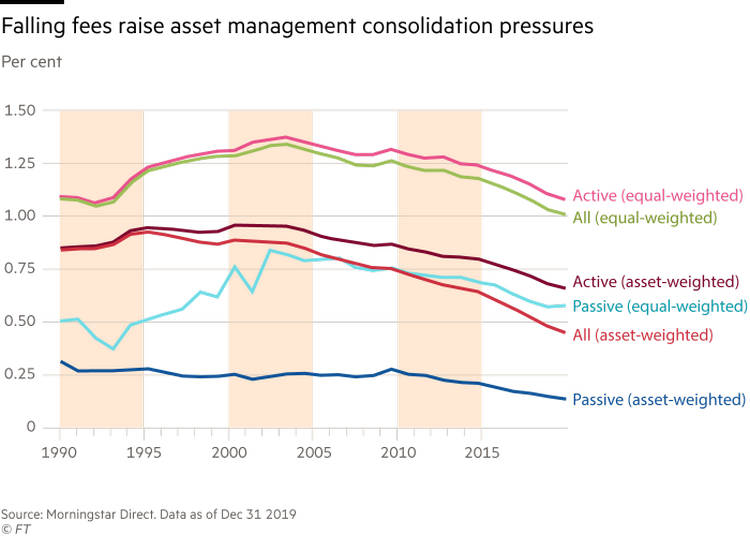

Прекращение оттока средств в масштабах отрасли имеет большое значение, потому что масштаб становиться все более важным для управляющих активами. Многие крупные институциональные инвесторы сокращают количество сотрудников, которых они нанимают, то время как брокерские конторы так же сокращают количество паевых инвестиционных фондов, которые они предоставляют розничным инвесторам. Размер означает, что управляющий активами имеет больше влияния на потенциальных клиентов и что они могут лучше оплачивать свои растущие издержки.

Аналитики утверждают, что турбулентность, вызванная пандемией, скорее всего, переместит деньги между активными менеджерами — теми, кто докажет свой успех относительно неудачников, — чем остановит продолжающийся переток капталов в пассивные инвестиционные инструменты. Morgan Stanley, Mr Cyprys, оценивает, что переток капитала между активными менеджерами на самом деле почти в три раза больше, чем между активными и пассивными фондами.

В результате произошел всплеск слияний и поглощений. Последние сделки включали покупку Franklin Templeton и Legg Mason за $ 6,5 млрд в феврале; Morgan Stanley заплатил $7 млрд за Eaton Vance, чтобы объединить его с собственным подразделением по управлению капиталом. Благодаря этим сделкам, оба покупателя вошли в клуб управляющих с $1трлн активов под управлением. Первая сделка, в частности, представляла собой удвоение ставки на то, что активное управление находится на пороге возвращения, по словам г-жи Джонсон. “Если вы ведете машину по хорошо заасфальтированной дороге, вам не нужно много средств безопасности. Но если вы собираетесь отправиться в горы, и у вас будет снежная буря, вы пожалеете, что у вас нет этих функций безопасности”, – сказал исполнительный директор Franklin Templeton в недавнем интервью CNBC.

– А это и есть активное управление.

Чтобы усилить ощущение встряски отрасли добавим, что активист-инвестор Нельсон Пельц взял большие доли как в Invesco — которая все еще переваривает свою покупку Oppenheimer Funds в 2019 году, так и в Janus Henderson, который сам является продуктом слияния Janus Capital и Henderson Global Investors в 2017 году и требует дальнейшей консолидации.

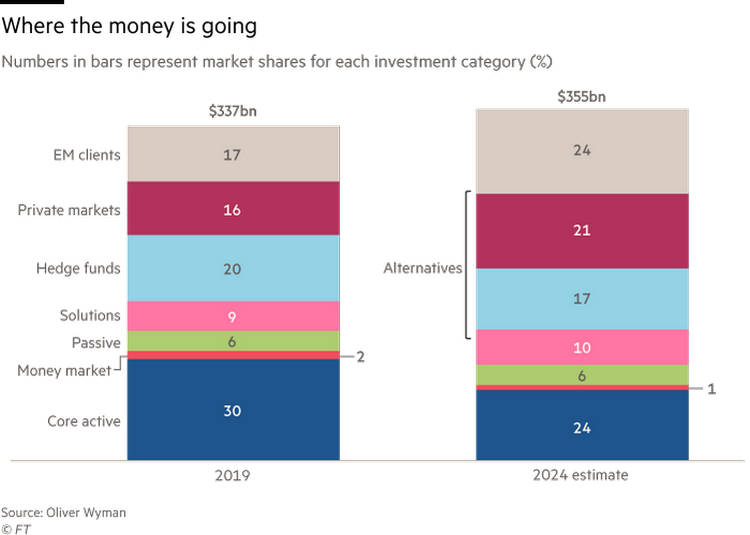

В то же время Société Générale, Bank of Montreal и Wells Fargo, как сообщается в новостях, хотят продать свои подразделения по управлению активами. Есть много возможностей для консолидации. Аналитики Morgan Stanley отмечают, что 10 крупнейших инвестиционных групп контролируют всего 35% отрасли стоимостью $90 трлн, что делает ее наиболее фрагментированным сектором за пределами сектора капитальных товаров. Они предсказывают, что кризис Covid-19 еще больше ускорит его консолидацию.

– Слияния и поглощения – это не панацея. Но стратегическое объединение фирм для удовлетворения потребностей рынков капитала, удовлетворения потребностей клиентов и адаптации к меняющемуся ландшафту абсолютно необходимо. Каждый генеральный директор должен оставаться непредубежденным", – говорит г-жа Зайц, чья компания является одной из тех, которые, как говорят, выставлены на продажу ее владельцем прямых инвестиций TA Associates. В дополнение к наращиванию, инвестиционные группы изучают другие способы для будущих доказательств полезности их бизнеса для клиентов. Эти усилия включают в себя значительные инвестиции в технологии как для повышения эффективности работы своих управляющих фондами, так и для сокращения расходов, расширение деятельности на международном уровне — особенно в Азии — и акцентирование их полномочий по экологическим , управленческим и социальным вопросам, поскольку соображения ESG становятся все более важными для клиентов. Однако все чаще размер рассматривается как важнейший императив. «Те, у кого больше всего активов, выживут и будут процветать», – говорит Мистер Харви. «Но если ты еще не бегемот, то тебе будет трудно им стать.»