Источник: researchaffiliates.com

Переводчик: t.me/amaninvest

Ключевые моменты

Недавняя доходность диверсифицированных портфелей за последние десять лет разочаровала по сравнению с отдельными акциями и облигациями США.

Долгосрочное исследование, проведенное в середине 1970-х годов, показывает, что такое краткосрочное падение не является беспрецедентным, и в долгосрочной перспективе аргументы в пользу диверсификации все еще убедительны.

Обобщая недавние результаты сочетания 60/40 в перспективе предполагает, что показатели фондового рынка США выйдут на почти беспрецедентный уровень. Диверсификация сейчас необходима как никогда.

Джон Уэст - автор-корреспондент.

В 1952 году Гарри Марковиц опубликовал «Выбор портфеля», который положил начало эре современной теории портфеля. Работа Гарри показала нам, что риск портфеля определяется не рискованностью его отдельных активов, а степенью корреляции или одновременного движения цен активов портфеля. Гарри продемонстрировал, что метод, теперь известный как оптимизация среднего отклонения, позволяет получить эффективную границу портфелей, каждый из которых максимизирует ожидаемую доходность при любом заданном уровне риска. На форуме исследовательских организаций Гарри сказал участникам, что «рынки капитала предлагают два бесплатных обеда: диверсификация и возврат к среднему значению ».

Диверсификация - это теоретически мощная концепция, но, как любит говорить наш друг Джейсон Сюй, «Диверсификация - это стратегия, позволяющая максимизировать сожаление». На растущем бычьем рынке, таком как 2009–2020 и 1991–1999 годы, мы, инвесторы, сожалеем о каждом пенни, вложенном в диверсифицированный портфель, в то время как на светском медвежьем рынке, таком как 2000–2009 и 1968–1982 годы, мы сожалеем о каждом пенни, который мы не вложили в диверсифицированный портфель.

В повторении 1990-х годов 2010-е были жесткими для стратегии диверсификации. Как и в 1999 году, мудрость диверсификации снова подвергается критике. Стремление игнорировать диверсификацию стало еще сильнее в прошлом году, когда медвежий рынок, вызванный COVID в феврале – марте 2020 года, был не менее жестким для диверсификации классов активов, чем инвесторы 60/40 на рынке США, а восстановление, вызванное стимулами, снова вознаградило «Наивного» инвестора 60/40, избегать диверсификации.

Мы согласны с мудростью, выраженной в цитате, которую часто ошибочно приписывают Йоги Берре: «Теоретически нет разницы между теорией и практикой, а на практике - нет». Теоретически диверсификация - это «бесплатный обед» для терпеливого инвестора. На практике инвестору было бы значительно лучше, если бы он вкладывал средства исключительно в классический портфель 60/40 США - 60% в индексе S&P 500 и 40% на рынке облигаций инвестиционного уровня - с почти нулевой комиссией за управление за последние десять лет. Диверсифицированные инвесторы получили гораздо меньше вознаграждения за такой же уровень риска! Этот результат заставил многих советников и доверенных лиц, получивших жалобы от недовольных клиентов, отказаться от диверсификации.

Взгляд в будущее

Чтобы лучше понять достоинства диверсификации, давайте запасемся терпением, и проведем долгосрочное исследование характеристик эффективности диверсифицированных портфелей по сравнению с основной смесью 60% акций США и 40% облигаций США. Возвращаясь в середину 1970-х годов, когда диверсификация классов активов впервые стала инвестиционной и отслеживалась рыночными ориентирами.

Это долгосрочное упражнение важно по трем причинам:

Во-первых, большинство инвестиционных портфелей удовлетворяют будущие потребности в расходах, которые продлятся гораздо дольше, чем следующие 10 лет. Даже новоиспеченный пенсионер в возрасте 65 лет имеет почти 20 лет дополнительной ожидаемой продолжительности жизни, и большинство институциональных инвестиционных горизонтов длиннее, чем ожидаемая продолжительность жизни отдельных лиц: пожертвования якобы предназначены для удовлетворения потребностей в постоянных расходах, а пенсионные обязательства обычно растягиваются на столетие или более до тех пор, пока не будет снят последний счет(чек). Человеческая природа, затрудняет стремление моделировать финансовую модель, это затрудняет инвесторам возможность принимать долгосрочные решения.

Во-вторых, даже целое десятилетие может не охватывать полный рыночный цикл. Например, американские инвесторы не столкнулись ни с рецессией, ни с медвежьим рынком (что определяется 20-процентным падением индекса S&P 500 с использованием данных на конец месяца) в течение 2010-х годов. От пика до пика, этот последний цикл длился более 12 лет с октября. С 9 января 2007 г. по 16 февраля 2020 г.

В-третьих, самое главное, прошлое — это не пролог. В то время как 5 или 10 лет могут показаться довольно долгим сроком во многих аспектах нашей жизни, такой период относительно короток на рынках капитала, где недавняя тенденция может показаться вечной. Действительно, любое долгосрочное изучение исторических результатов показывает возврат к среднему значению; то есть недавние 5- или 10-летние выигрышные стратегии, как правило, плохо работают в будущем и наоборот. Мы отметили, что будущая 10-, 20- или 30-летняя доходность фондового рынка отрицательно коррелирует с предыдущими 10-, 20- и 30-летними доходностями, и что тенденция экстраполировать самый недавний, казалось бы, долгосрочный опыт в будущее - это «самый опасный метод в финансовом планировании» (West and Ko, 2017).

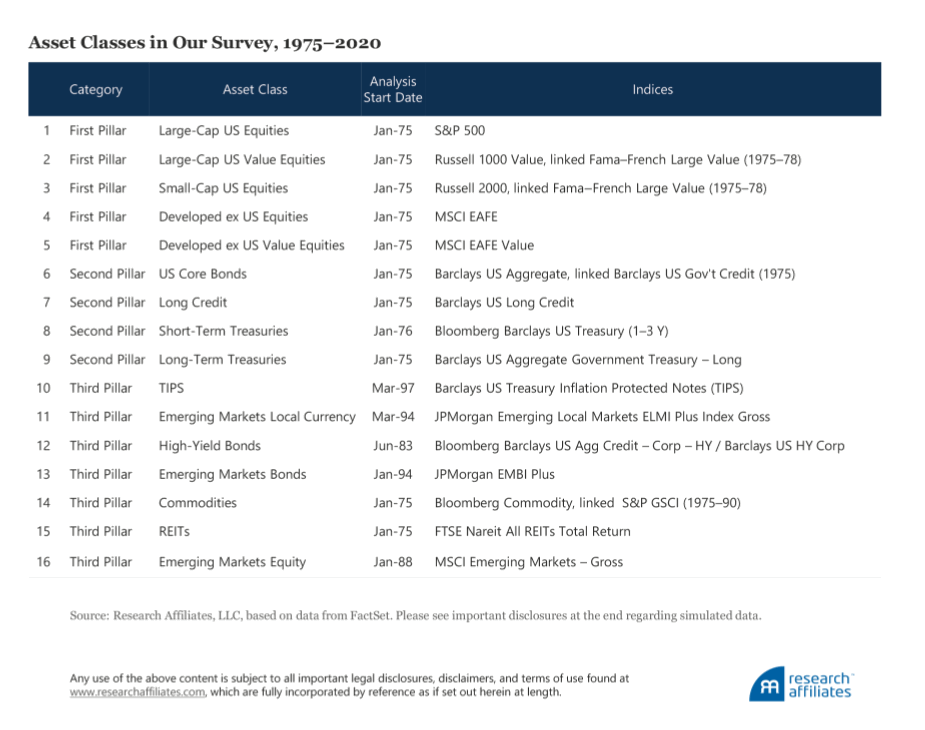

Наш обзор включает 16 классов активов и их индексы. Мы разбиваем классы активов на три

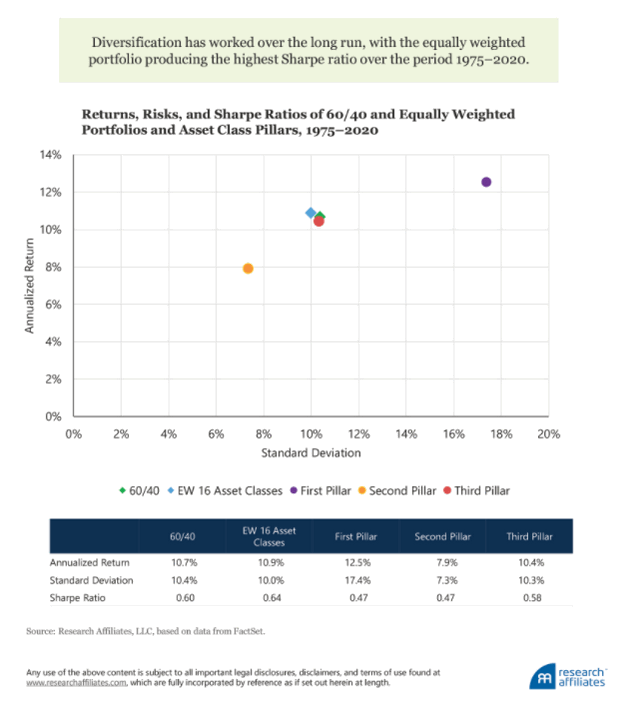

С 1975 года мы видим сопоставимые результаты для более диверсифицированного и равновзвешенного портфеля по сравнению со смесью 60/40. Равновзвешенный портфель принес доходность 10,9% в год с годовой волатильностью 10,0% и коэффициентом Шарпа 0,64. Смесь 60/40 принесла доходность в годовом исчислении 10,7% при годовой волатильности 10,4% и коэффициенте Шарпа 0,60. Если диверсификация умеренного портфеля могут повысить коэффициент Шарпа портфеля 60/40, они, безусловно, должны работать еще лучше, если инвестор просто сосредоточится на этих рынках. Не так быстро! Классы активов третьего уровня повышают коэффициент Шарпа, поскольку они предлагают диверсифицирующие и дополнительные риски в портфеле инвестора 60/40.

Мы можем сделать несколько общих наблюдений о доходности каждого из трех столпов за период анализа. Первый уровень (в основном акции развитых рынков) и второй уровень (в основном облигации инвестиционного уровня США) дают одинаковые коэффициенты Шарпа 0,47. Сочетание двух столпов портфеля 60/40 увеличивает коэффициент Шарпа до 0,60. Остальные классы активов третьего уровня показали себя немного лучше, дав годовую доходность 10,4%, годовую волатильность 10,3% и коэффициент Шарпа 0,58, что практически соответствует результату для портфеля 60/40. Мы обращаем внимание на следующие наблюдения: портфель 60/40 имеет более высокий коэффициент Шарпа, чем любая из широких категорий акций и облигаций, которые работают аналогичным образом с поправкой на риск; третий столп работает так же, как портфель 60/40; и одинаково взвешенный портфель, который объединяет все три столпа, улучшает коэффициент Шарпа по сравнению с соотношением 60/40, так и только с третьим столпом.

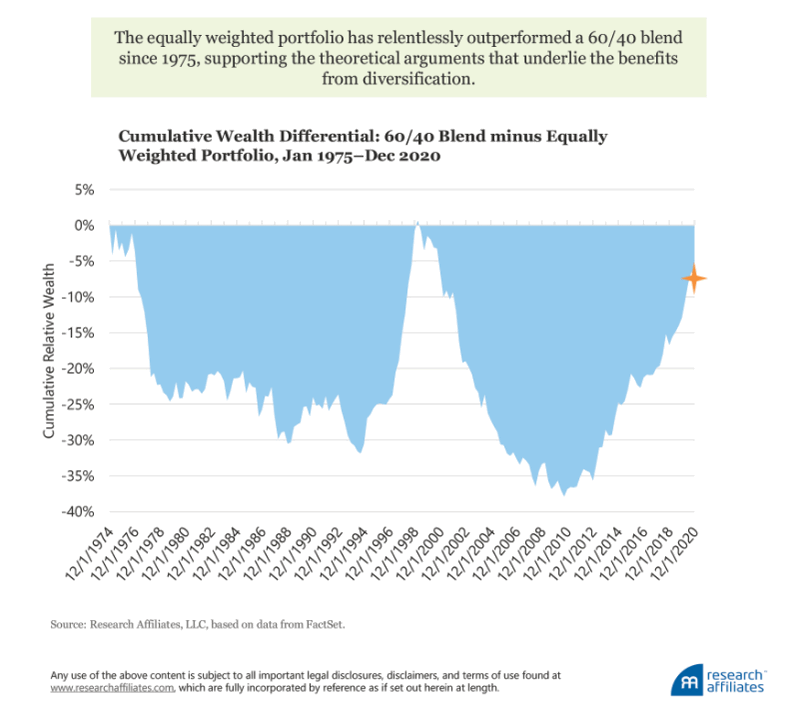

Очень важным наблюдением является то, что 46-летний период нашего исследования работает в пользу портфеля 60/40, потому что наш анализ начинается в начале 1975 года, минимум медвежьего рынка как для акций, так и для облигаций США, и заканчивается на конец 2020 года, рыночный максимум для обоих этих классов активов. Тем не менее, равно взвешенный диверсифицированный портфель по-прежнему превосходит смесь 60/40. Когда мы изучаем относительную эффективность двух портфелей на основе совокупного созданного обогащения, равно взвешенный портфель демонстрирует неуклонное превосходство в течение 46 лет. С 1975 года только за один квартал (из 180!) Портфель 60/40 показал в совокупности большую добавленную стоимость, чем его более диверсифицированный конкурент. В течение столь короткого времени в первом квартале 1999 года портфель 60/40 догнал уравновешенное соотношение, прежде чем существенно упал. Другими словами, менее 1% истории, которую мы изучаем, показывает, что стратегия 60/40 обеспечивает преуспевающее долгосрочное обогащение.

Предположим, к вам обратился управляющий активами с рекомендацией инвестировать в стратегию, которая показала такое неумолимое долгосрочное отставание, просто потому, что эта стратегия показала лучшие результаты за последнее десятилетие. Учитывая долгую историю плохих результатов и теоретическое преимущество диверсифицированной стратегии, вы бы высмеяли их прямо из своей жизни! Но эта рекомендация - именно то, что сегодня провозглашают нынешние скептики диверсификации!

Мы также продолжили поиски, чтобы определить, насколько устойчивым было это преимущество с поправкой на риск для диверсификации. Назовем это коэффициентом Шарпа «степенью успешности». Мы обнаружили, что в 60% скользящих пятилетних окон равновзвешенный портфель дает более высокий коэффициент Шарпа по сравнению с 60/40. В совокупности этот простой анализ предлагает умеренно лучший результат с поправкой на риск для диверсификации, даже в период, когда портфель 60/40 извлекал выгоду из резкого падения доходности и роста цен. Как минимум, невозможно утверждать, что стратегия 60/40 лучше, основываясь на долгосрочных эмпирических результатах. Пока все хорошо для Гарри Марковица!

Декада за декадой

Ни у одного инвестора нет 46-летнего окна между формированием портфеля и первой проверкой его эффективности. Действительно, очень немногие инвесторы имеют даже пятилетнее окно оценки; типичное окно оценки производительности короче. Поэтому неудивительно, что в литературе по поведенческим финансам предвзятость новизны отмечается как одна из распространенных когнитивных ошибок, с которыми сталкиваются инвесторы. Предубеждение относительно недавнего прошлого - это тенденция уделять больше внимания недавнему прошлому при формировании ожиданий относительно будущего. Связанная с этим идея - это представление о том, как опыт инвестора влияет на принятие им решений через тенденцию формировать твердые инвестиционные убеждения за счет того, что личный опыт превалирует над достоверными данными. И, наконец, после того, как инвестор сформировал свое мнение, предвзятость подтверждения побуждает его искать данные, подтверждающие его мнение, игнорируя при этом данные, свидетельствующие о том, что его мнение ошибочно.

Помня о таких поведенческих тенденциях, давайте рассмотрим результаты десятилетия за десятилетием. Для каждого десятилетия и десятилетнего периода мы рассчитали номинальную доходность для каждого из двух портфелей и трех компонентов. Мы также рассчитали доходность индекса 90-дневных казначейских векселей США, который отражает преобладающую безрисковую ставку и, таким образом, может определять реализованную избыточную доходность каждого из портфелей или компонентов. Избыточная доходность позволяет нам более эффективно сравнивать доходность инвестора, несущего риск, за десятилетия, характеризующиеся совершенно разными условиями процентных ставок. Доходность 7%, когда 90-дневный казначейский вексель приносит 6%, гораздо менее впечатляет, чем 7% -ный доход, когда тот же казначейский вексель дает нетто 1%.

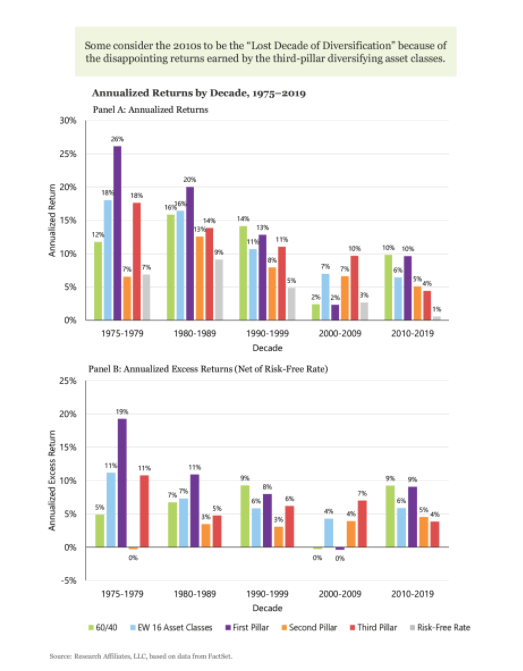

Начнем с последнего десятилетия, 2010-х годов. Равно взвешенный портфель обеспечил номинальную годовую доходность 6,4%, худшую доходность за любое десятилетие, но его превышение доходности на 6% над денежными средствами было довольно типичным для прошлого опыта. Действительно, равно взвешенный портфель имеет стабильную избыточную доходность по сравнению с денежными средствами. И наоборот, сочетание 60/40 дало доходность в годовом исчислении в размере 9,2%, из чего следовало, что «стоимость» диверсификации составила около 280 базисных пунктов в год. Календарный 2020 год принес еще большую боль многоотраслевому инвестору. После того, как пыль осела на отвратительной распродаже, вызванной COVID, и последовавшем (и героическом) росте возврата, комбинация 60/40 дала доходность 15,4% по сравнению с 9,5% для равно взвешенной смеси. Если мы добавим 2020 год к последнему десятилетию, то 11-летнее начисление сложных процентов существенно увеличит годовую дельту. Инвестор, имеющий 100 000 долларов США на начало 2010 года, будет иметь остаток в размере 294 000 долларов США на конец 2020 года при инвестировании в портфель 60/40 по сравнению с конечным балансом в размере 204 000 долларов США, если он будет инвестирован в равно взвешенный портфель за тот же период. Поскольку портфель 60/40 привязан к акциям с высокой капитализацией в США (в частности, к S&P 500), которые значительно превзошли акции компаний с малой капитализацией в США и международные акции за 11-летний период, портфель 60/40 даже вытесняет акции с полной капитализацией. первый столп, потому что он одинаково взвешивает акции компаний с большой и малой капитализацией в США, а также акции EAFE.

Что привело к относительному снижению производительности одинаково взвешенного портфеля за последнее десятилетие? Ответ заключается в третьем столпе - тех активах, роль которых заключается в обеспечении диверсификации вне зависимости от доходности акций. В 2010-х годах эти классы активов вместе дали 4,4% годовых. Неудивительно, что некоторые считают 2010-е «потерянным десятилетием диверсификации». Это так! И в 2020 году он продолжился с ничтожной годовой доходностью 5,8%.

А теперь давайте заглянем в 2000-е годы. Мы наблюдаем противоположное сравнение показателей: портфель с одинаковым весом и номинальной доходностью 7,0% опережал ничтожные 2,4% годовых у смеси 60/40. Акции основных компаний США вступили в период с исторически высокими (ужасающими?) показателями и испытали два ужасных медвежьих рынка в течение десятилетия. Между тем, диверсифицированный портфель третьего уровня показали себя намного лучше, чем акции основных компаний. За это десятилетие диверсификация окупилась. (Позже в статье мы рассмотрим, как оценивались оценки за период нашего обзора.)

Однако особенно интересным является сравнение избыточной доходности, потому что она позволяет нам более эффективно оценивать доходность, связанную с несением риска, на протяжении десятилетий при совершенно разных условиях процентных ставок. Мы видим, что избыточная доходность равно взвешенного портфеля в 2010-х годах (5,9%) значительно превышала его избыточную доходность в 2000-х годах (4,3%). Другими словами, разочарование в диверсификации за последнее десятилетие было относительным, а не абсолютным!

«Разочарование диверсификацией за последнее десятилетие было относительным, а не абсолютным!»

Мы уже видели этот фильм. В десятилетие 1990-х годов равновзвешенная избыточная доходность составляла почти 6,0%, что практически идентично опыту 2010-х годов. Эта избыточная доходность - не над чем насмехаться - действительно была желательной избыточной доходностью многих стратегий абсолютной доходности в 1990-х годах и после, но 1990-е также принесли избыточную доходность 9,3% для портфеля 60/40. По сравнению с избыточной доходностью в 5,9%, достижения равновзвешенного портфеля бледнеют. Соответственно, мы оба можем утверждать на основании своего личного опыта, сидя на «горячих сиденьях» в совете директоров, что к концу 1990-х к этому достижению относились с презрением, учитывая потрясающие результаты портфеля 60/40.

Мы могли бы отказаться от этой фиксации относительной производительности и, как следствие, разочарования в отличной производительности - действительно, диверсифицированный портфель всегда будет «в чем-то хуже». Это становится проблемой только в том случае, если это что-то из основных активов инвестора, обычно напоминающее смесь 60/40. Мы открыто признаем, что притяжение группы сверстников и ее склонность к «нормальному» портфелю 60/40 - это мощная реальность как для консультантов, так и для институциональных инвесторов. Действительно, один из нас (Роб) отметил этот компромисс в 2003 году, написав в журнале Financial Analysts Journal.

Предположим, в 1988 году мы нашли стратегию абсолютной доходности, которая опережала казначейские векселя США на 6 процентов - каждый год…. Несмотря на более высокую доходность и меньший риск, чем портфель 60/40, он отставал от совокупности активов 60/40 в течение шести последовательных трехлетних периодов, поэтому от него, вероятно, также пришлось бы отказаться задолго до конца 2000 года.… не так с этой картинкой?

С тех пор мало что изменилось. В действительности, человеческое счастье, по-видимому, основано не на абсолютном успехе по сравнению с нашими собственными ожиданиями, а на успехе нашего ближнего. Возьмите исследование экономистов Сары Солник и Дэвида Хеменуэя, в котором они опросили 257 студентов, сотрудников и преподавателей Гарвардской школы общественного здравоохранения на предмет их отношения к абсолютному положению и своему положению по отношению к обществу (Solnik and Hemenway, 1998). Половина респондентов предпочли получать годовую зарплату в размере 50 000 долларов, когда другие зарабатывают 25 000 долларов, чем зарабатывать 100 000 долларов в год, когда другие зарабатывают 200 000 долларов. Другими словами, респонденты предпочли бы иметь вдвое меньший реальный доход, если они зарабатывают вдвое больше, чем другие. Мы отмечали подобную реакцию инвесторов во время нашей карьеры. Клиенты, похоже, довольны, когда наши стратегии приносят низкую доходность или даже убытки при условии, что избыточная доходность высока по сравнению с доходностью конкурентов, что идентично заключению Сольника и Хеменуэя.

Путь к разочарованию в диверсификации

За последние четыре десятилетия превышение доходности равновзвешенного портфеля над денежными средствами было довольно стабильным: минимум 4,3% в 2000-е годы и самый высокий 7,3% в 80-е годы. Хотя никакая стратегия не может обеспечить стабильную избыточную доходность на 6% по сравнению с денежными средствами, равновзвешенный портфель довольно хорошо имитирует постоянную избыточную доходность на уровне 6%! Напротив, портфель 60/40 имел более широкие колебания, отставая от безрисковой ставки в 2000-х годах и давая колоссальную избыточную доходность, более 9%, в два десятилетия 2010-х и 1990-х годов. Какова основная причина этих колебаний и как понимание причины может помочь нам сформировать ожидания на будущее?

Начнем с тривиального, но важного наблюдения. Равновзвешенный портфель, состоящий из 16 классов активов, означает, что ни одна из позиций, вероятно, не окажет доминирующего влияния на наши результаты. Простая арифметика означает, что подверженность риску составляет 6,25% на класс активов (в нашем анализе мы ежеквартально меняем баланс). Несмотря на то, что мы комбинируем связанные и сильно коррелированные классы активов, такие как акции компаний с большой капитализацией в США, акции с высокой капитализацией в США и акции с малой капитализацией в США, мы по-прежнему получаем менее 20% портфеля акций США и менее 50% акций США. акции по всему миру. И наоборот, смесь 60/40 удерживает 60% в одном классе активов, акциях с большой капитализацией, представленных S&P 500. Интуитивно мы можем сделать вывод, что большие разницы между портфелями, вероятно, связаны с доходностью акций США.

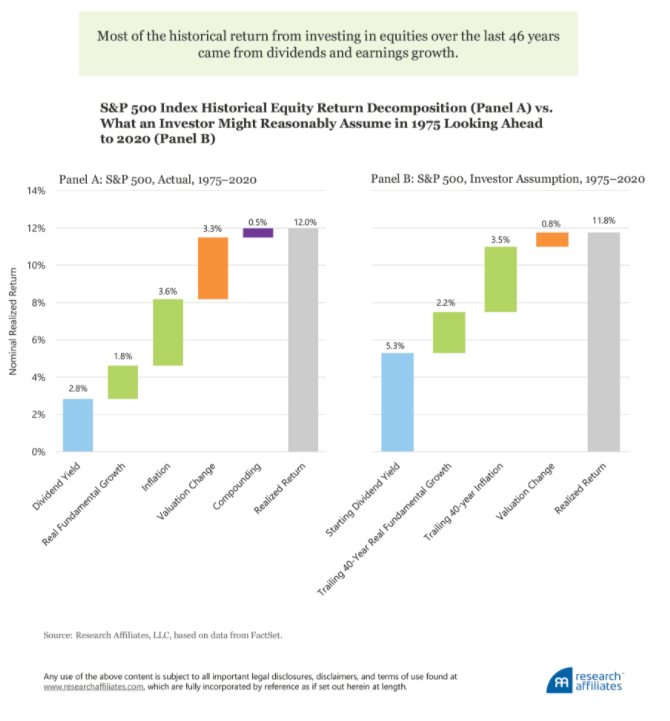

Для дальнейшего изучения мы можем начать с декомпозиции доходности капитала в соответствии с методологией прогнозирования, лежащей в основе нашего веб-инструмента Active Allocation Interactive (AAI) .5 Мы разбиваем доходность рынка акций с большой капитализацией в США в размере 12,0%, прогнозируемую индексом S&P 500, с начала нашего анализа в 1975 году на категории доходности, роста и изменения оценки. Большая часть исторической прибыли от инвестиций в акции приходилась на дивиденды и рост прибыли. Дивиденды принесли 2,8% годовых. Рост обеспечил 5,4% номинальной доходности S&P 500, при этом реальный фундаментальный рост составил 1,8% в годовом исчислении, а инфляция - 3,6%. Джек Богл называл дивиденды и рост источниками «прибыли для инвестора», то есть того, что инвестор получает как владелец бизнеса по принципу «купи и держи».

И наоборот, изменения в оценке отражают цену, которую инвесторы готовы платить за бизнес, а в случае с S&P 500 - за 500 компаний. На чрезвычайно долгих горизонтах эти изменения в показателе, как правило, вносят очень небольшой вклад в общую доходность фондового рынка. С 1870 года 150-летний постепенный рост оценочных мультипликаторов увеличивал доходность фондового рынка США на 0,7% в год. Однако за 46-летний период нашего исследования, которое охватывает весь личный опыт большинства текущих инвесторов на рынках капитала, это число существенно выше и составляет 3,3% в год, что почти в пять раз превышает вклад оценки за последние 150 лет. В начале 1975 года показатели были очень низкими. В конце 2020 года оценки входили в 2% лучших исторических наблюдений. Величина изменения оценки может сильно колебаться в течение более коротких 10-летних периодов, что побудило Джека Богла обозначить этот компонент доходности как «доход к спекулянту».

Итак, инвесторы S&P 500 имели отличный шанс за последние 46 лет. Следует ли им ожидать этого, исходя из наблюдаемых условий 1975 года? Ответ может вас удивить. В 1975 году дивидендная доходность составляла 5,3%. Мы оценили следующие два компонента, как это мог бы сделать инвестор 1975 года. Используя результаты S&P 500 за последние 40 лет (т. Е. 1935–1974 гг.), Мы оценили компоненты будущего роста как реальный фундаментальный рост в 2,2% в годовом исчислении и инфляцию в 3,5% в годовом исчислении.

Мы оценили спекулятивную составляющую, изменение оценки, следующим образом. В 1975 году отношение цены к прибыли (CAPE) по Шиллеру составляло 8,3, что значительно ниже долгосрочного среднего показателя на тот момент, который составлял 15,2. Наша методология прогнозирования AAI предполагает, что коэффициент оценки будет означать возврат к среднему историческому значению на половине пути, молчаливое признание того, что «на этот раз все по-другому» и что исторические средние значения не могут быть «справедливой стоимостью». В течение следующих 46 лет возврат к среднему историческому среднему показателю приведет нас к оценке в 11,8, что означает прирост на 42% при увеличении коэффициента оценки с 8,3 до 11,8. В течение следующих 46 лет предполагаемая прибыль от изменения оценки составит 0,8% в год. Добавление этих компонентов дает нам удивительно похожий результат - ожидаемые 11,8% по сравнению с реализованными 12,0%!

Разница между реализованной и предполагаемой доходностью за период была вкладом в доход. А именно, в реальной жизни дивиденды приносили гораздо меньше, а оценки - гораздо больше. Эти источники дохода - две стороны одной медали. С 1975 года процентные ставки существенно снизились, а дивидендная доходность последовала их примеру. Оценка, обратная доходности, выросла намного больше, чем прогнозировалось.

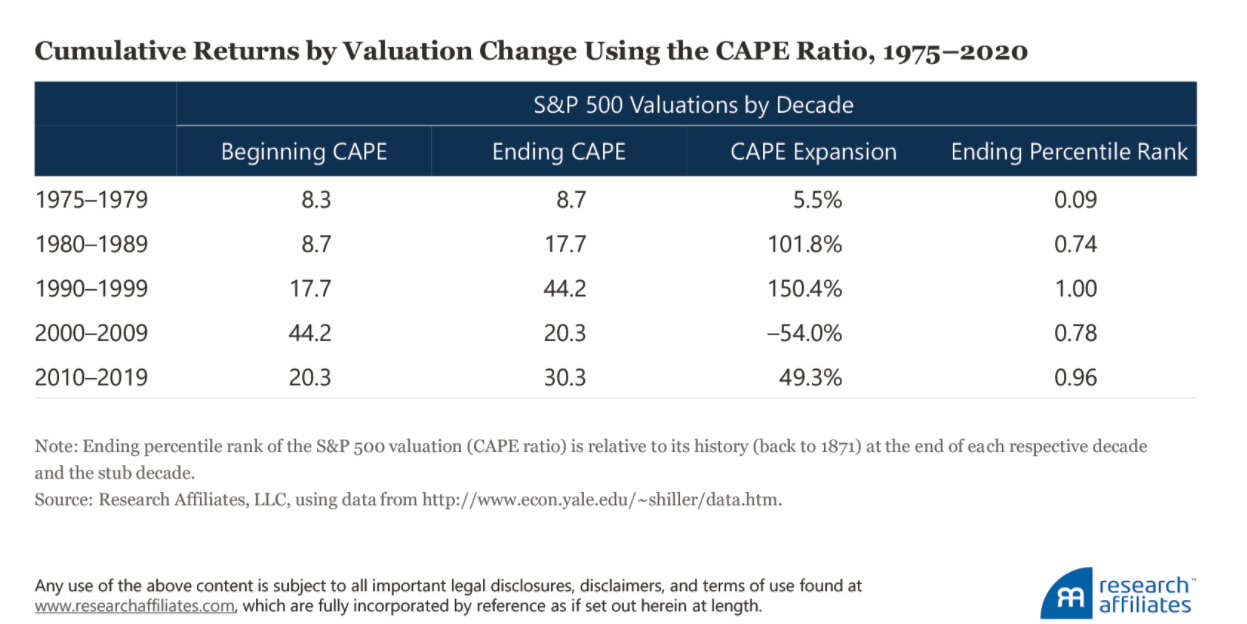

Оценка (коэффициент CAPE) S&P 500 не завершила 2020 год на уровне 11,8, а его динамика с 1975 года была далека от линейной. Спекуляции – предположения о том, кто и сколько будет платить за актив в будущем - сыграли свою роль в этом извилистом пути. Давайте посмотрим, как колеблются оценки с 1975 года, особенно на протяжении десятилетия за десятилетием, которое проникает в наши умы и иногда приводит к неправильным выводам.

Мы можем определить доходность спекулянта, просто взяв кумулятивную разницу в процентах между начальным и конечным коэффициентами CAPE для каждого десятилетия.

Двумя худшими десятилетиями для диверсификации были 1990-е и 2010-е годы. Оба совпали с огромными бычьими рынками акций США с оценками на пиковом или близком к пику уровне. Диверсифицированный портфели, даже неплохо живущие, не успевали. В декабре 1999 года коэффициент CAPE для S&P 500 достиг рекордного уровня 44,2. Двадцать лет спустя, в конце 2019 года, коэффициент CAPE S&P 500 был выше 30, что соответствует 4% самых дорогих исторических наблюдений. Что произошло в 2020 году? Во время распродажи COVID коэффициент CAPE на короткое время снизился до 24,8, а затем снова взлетел в стратосферу и закончил декабрь 2020 года на уровне 33,5, заняв первое место в 2% исторических наблюдений. Таким образом, несмотря на то, что десятилетие 2020-х годов началось с высокого CAPE, он вырос еще примерно на 10%.

«Двумя худшими десятилетиями для диверсификации были 1990-е и 2010-е. Оба совпали с огромными бычьими рынками акций США с оценками на пиковом или близком к пику уровне. Диверсифицированные портфели, даже преуспевшие, не успевали».

Для десятилетия 2020-х годов, чтобы иметь возможность повторить опыт предыдущего десятилетия и обеспечить 50-процентный рост стоимости акций США, коэффициент CAPE должен увеличиться еще на 40% в течение следующих девяти лет, чтобы достичь беспрецедентного уровня 45, что превышает пик оценки доткомов в 44,2. Могло ли это случиться? Конечно, но рассчитывать на то, что это произойдет, было бы неразумной стратегией.

Если мы экстраполируем прошлое десятилетие, чтобы сформировать ожидания абсолютного и относительного превосходства стратегии 60/40, рост оценок такого масштаба станет нашей базой. Другими словами, спекуляция, ведущая к росту цен, становится ожиданием. Важно отметить, что ожидания представляют собой среднюю точку, что означает, что половина наблюдений выше ожиданий, а половина - ниже. Инвесторы, которые экстраполируют такое повышение коэффициента CAPE, должны иметь половину своих наблюдений на уровнях выше пика 2000 года! Разработчики прогнозов, использующие последние десять с лишним лет, чтобы «доказать» превосходство стратегии 60/40 над более диверсифицированными подходами, должны помнить, что рост оценок индекса S&P 500 сыграл значительную роль в этой победе.

Заглядывая вперед!

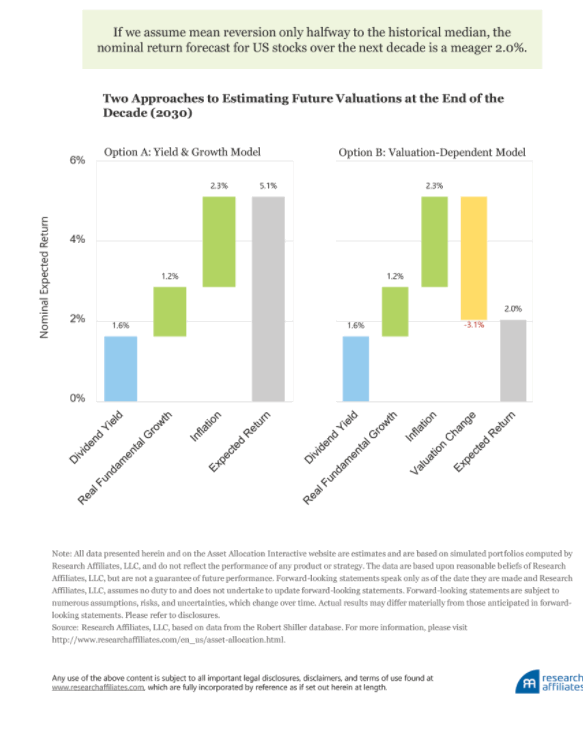

Что мы можем разумно ожидать от инвестиционного фронта в ближайшее десятилетие? Наш веб-инструмент AAI предоставляет легкодоступные долгосрочные прогнозы для более чем 130 активов и модельных портфелей, оцененных с использованием прозрачной и надежной концептуальной основы. Дивидендная доходность по акциям США с большой капитализацией наблюдается сегодня и далека от доходности 5,3%, наблюдавшейся в начале 1975 года, и совокупной дивидендной доходности в размере 2,9% с 1975 года. По состоянию на 31 декабря 2020 года дивидендная доходность составляет 1,6%. По нашей оценке, реальный фундаментальный рост составляет 1,2%, что намного ближе к долгосрочному среднему значению с 1871 года, как было определено Арноттом и Бернстайном (2002). Наша оценка инфляции составляет 2,3%. Это оставляет нам большой спекулятивный шаблон - изменение оценки в течение следующего десятилетия.

Мы можем оценить будущие показатели с двух разных сторон. Вариант A предполагает, что текущие значения «справедливы», так что к концу следующего десятилетия мы окажемся именно там, где начинаем сегодня. Второй подход, вариант B, предполагает некоторый возврат к среднему значению в оценках, но не полностью до исторического среднего. Предположим, следуя тому же методу, который мы использовали для оценки ожидаемого изменения оценки с 1975 по 2020 год, мы предполагаем возврат к среднему значению на полпути к историческому среднему значению.

Если мы предположим, что оценки останутся высокими на сегодняшнем уровне (вариант A), мы получим номинальную доходность для S&P 500 в размере 5,1% (по состоянию на 31 декабря 2020 года). В AAI мы называем это моделью ожидаемой доходности Yield & Growth. Если, однако, мы предположим некоторое возвращение к среднему значению (вариант B), все станет хуже. Если мы предположим, что коэффициент CAPE S&P 500 упадет с 33,5 до 24,6 - наполовину от исторического среднего / медианного значения 16,3 - наш 10-летний номинальный прогноз упадет до 2,0%. Коэффициент CAPE, равный 24,6, упал бы в 86-й процентиль исторических наблюдений и лишь немного ниже его 20-летнего среднего значения 25,5. Обратите внимание, что мы не говорим о драконовском предположении о однозначных кратных 1970-х! В следующей статье мы исследуем, насколько хороша простая арифметика, которую мы здесь используем, может предсказать долгосрочную производительность для многих глобальных классов активов.

Даже система распределения активов «ясновидение» может запаздывать

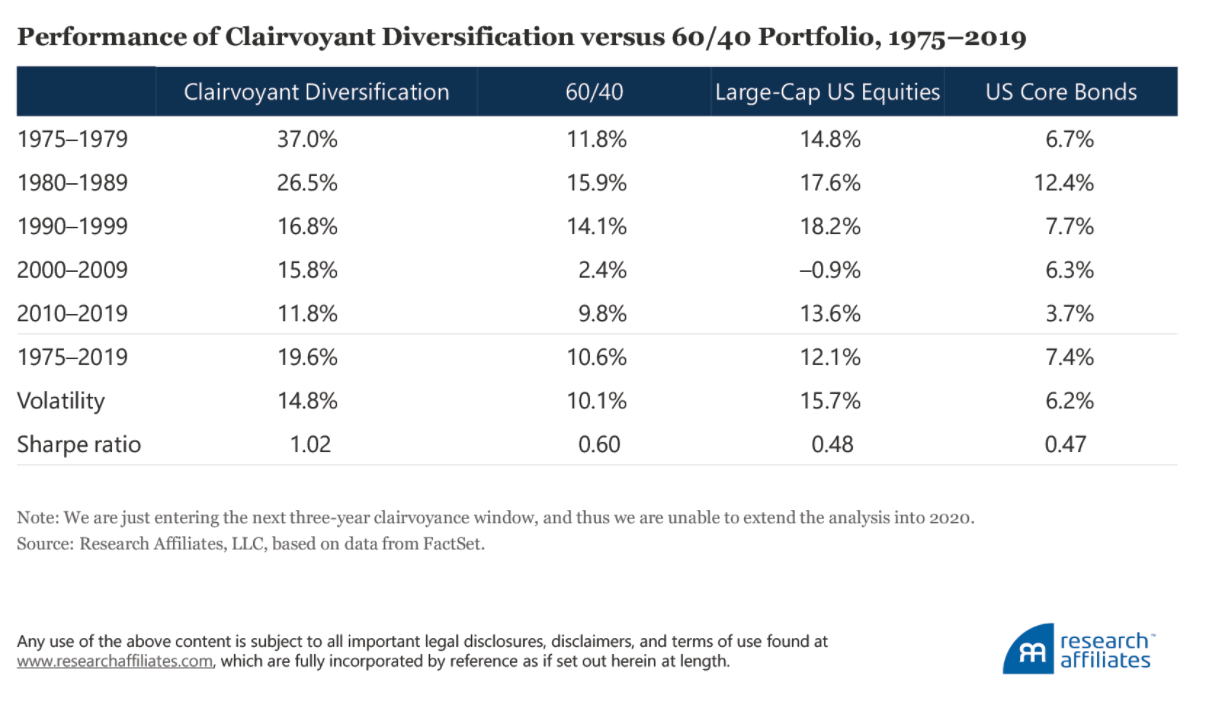

Наш опыт показывает, что, когда оценка капитала достигает пикового уровня, управление распределением активов оказывается под значительным давлением. Роб занимается распределением активов с начала 1980-х годов, используя модели для измерения привлекательности активов, чтобы переоценить или занизить их долю в портфеле. В качестве мысленного эксперимента мы разработали, с очевидным преимуществом ретроспективного анализа, портфель «ясновидящей диверсификации». Каждые три года портфель диверсификации «ясновидящего» смотрит в будущее и в равных долях инвестирует в 25% лучших классов активов, которые на самом деле будут лучшими в течение следующих трех лет. В 2000-х и 2010-х годах это обычно означало четыре лучших класса активов, потому что в течение большей части этих лет совокупность обследований включала 16 классов активов. В 1980-х и 1990-х годах ясновидящий инвестор выбрал бы три лучших класса активов, потому что в течение большей части этих лет во вселенной обследований было только 12 классов активов. В 1970-е годы портфель диверсификации ясновидящих состоял всего из двух или трех классов активов.

Чтобы констатировать очевидное, ясновидение явно недостижимо. Тем не менее, пожалуйста, продолжайте наш мысленный эксперимент. За весь 45-летний период, закончившийся в 2019 году6, диверсификация ясновидения дала поразительные результаты, как и следовало ожидать. Портфель ежегодно составлял почти 20% за 45 лет! Волатильность была довольно высокой - 14,8%, чуть ниже волатильности S&P 500 (15,7%), по двум причинам. Во-первых, наиболее эффективные классы активов за любой трехлетний период обычно являются более рискованными, причем то же самое часто бывает и с наихудшими классами активов, потому что более рискованные рынки, как правило, занимают крайние позиции в производительности. Очень редко мы видим активы с низким уровнем риска, такие как краткосрочные казначейские облигации или основные облигации, которые входят в число 25% наиболее прибыльных активов за трехлетний период.

Во-вторых, мы по определению отказываемся от диверсификации, концентрируясь на трех или четырех следующих лидерах роста, что ведет к более высокому риску. Тем не менее, портфель ясновидящей диверсификации с лихвой компенсирует этот риск коэффициентом Шарпа, превышающим 1,0, что легко превосходит скорректированные с поправкой на риск значения равно взвешенных портфелей и портфелей 60/40. Реализованные долгосрочные коэффициенты Шарпа выше 1,0 - чрезвычайно редкое явление в индустрии управления инвестициями, хотя они остаются обычным делом в мире бэктестов (и мошенничества в стиле Мэдоффа)!

Когда мы обнаруживаем отдачу от диверсификации ясновидения по десятилетиям, мы становимся свидетелями потрясающих результатов в конце 1970-х, десятилетии 1980-х и десятилетии 2000-х. В 2010-е годы S&P 500 принес доходность 13,6% в годовом исчислении, что на 1,8% больше, чем у ясновидящих, - даже «ясновидение» не могло победить гигантский рост S&P! То же самое произошло в 1990-х годах, когда S&P 500 превосходил диверсификацию «ясновидящих» на 1,4% в год. В обоих случаях в течение «долгосрочного» 10-летнего периода один класс активов превосходил портфель из трех или четырех наиболее эффективных классов активов, переизбираемых каждые три года, чтобы гарантировать, что портфель всегда инвестировал в победителей.

«В 2010-е годы S&P 500 принес доходность в 13,6% в годовом исчислении, что на 1,8% больше, чем у «ясновидящих», - даже «ясновидение» не могло победить гигантский рост S&P! То же самое произошло в 1990-х, когда S&P 500 превзошел диверсификацию ясновидящих на 1,4% в год».

Теория финансов и консультанты рекомендуют диверсификацию, потому что никто не может предсказать будущее. Но даже если бы мы могли, мы все равно отставали бы от S&P 500 в 1990-х и 2010-х годах. Как жаль, что запуск был прерван самым неудачным десятилетием 60/40 за последние полвека!

Заключение

Многие из нас, занятых в сфере управления инвестициями, являются фидуциарами, которым поручено следить за деньгами и активами наших клиентов и осмотрительно управлять ими. Даже те профессионалы, которые не имеют фидуциарных обязательств по закону, имеют глубокое желание поступать правильно со своими клиентами. Это тяжелая работа. Рынки капитала по своей природе неопределенны и требуют значительных периодов удержания даже для «проверенных» стратегий, чтобы получить ожидаемую прибыль. Когда, как инвесторы, мы сталкиваемся с разочарованием, нам сначала нужно выяснить, являются ли результаты деятельности необычными или неправдоподобными. Затем мы можем сделать более обоснованное суждение относительно того, следует ли экстраполировать эти результаты на будущее или ожидать выгоды от возврата к среднему.

По определению, инвесторы, которые используют последние десять с лишним лет или даже последние 30 лет, когда два из трех десятилетий закончились на пике стоимости акций, а совершенно ясновидящая стратегия GTAA не могла идти в ногу с акциями США, - для прогнозирования постоянного превосходства стратегии 60/40 вместо более диверсифицированных подходов молчаливо полагаются на рост цен. Можем ли мы действительно рассчитывать на еще один раунд спекулятивной удачи - действительно, на то, чтобы верить в то, что продолжающаяся эскалация оценок успешно послужит погашению триллионов будущих пенсионных обязательств? Если нет, то сейчас не время отказываться от диверсификации и диверсификации классов активов. Конечно, если возврат к среднему действительно произойдет, то, учитывая уроки 2000-х годов, мы должны признать, что сегодня диверсификация необходима больше, чем когда-либо.