Новая книга «Эффект Богла» показывает, насколько радикальным был основатель Vanguard, и что его истинным наследием является взаимная собственность компании, а не его любимые индексные фонды.

Автор: Eric Balchunas

29 апреля 2022 г.

Источник: bloomberg.com

Перевод: ТОО «PFA»

В течение последнего десятилетия, пока криптовалюты, политика ФРС, акции мемов и Илон Маск захватили все заголовки СМИ, инвесторы каждый день, незаметно направляли миллиард долларов в величайшую машину по производству денег в истории капитализма: Vanguard. При этом компания, даже не должна была существовать.

Управляющая активами компания, принадлежащая ее инвесторам? Они инвестируют в пассивные индексы? Они взимают микроскопические сборы? Это сделало миллионы американцев сказочно богатыми и обеспечило бесчисленное количество пенсионеров, не поддаваясь влиянию Уолл-Стрит?

Сейчас у управляющего капиталом более 8 триллионов долларов , что уступает только BlackRock, которую он может превзойти через несколько лет, а также три крупнейших фонда в мире и еще три в топ-10. Влияние Vanguard распространяется далеко за пределы числа на любом табло. Вся инвестиционная вселенная теперь склоняется к штаб-квартире компании в сонном Малверне, штат Пенсильвания.

Причиной тихого доминирования Vanguard является как его необычная структура собственности, так и необычная фигура его основателя Джека Богла, который скончался в 2019 году в возрасте 89 лет. Как аналитик биржевых фондов Bloomberg Intelligence, я много раз разговаривал с Боглом, в том числе в интервью за шесть месяцев до его смерти с Джоэлем Вебером, редактором Bloomberg Businessweek, для нашего подкаста Trillions. Кульминацией моего изучения Богла и Vanguard, стала моя готовящаяся к выходу книга «Эффект Богла».

Возможно, самым удивительным фактом об Vanguard является то, что, хотя он управляет более чем четвертью активов всей индустрии фондов, на ее долю приходится лишь 5% доходов отрасли. Чистый капитал Богла на момент его смерти составлял около 80 миллионов долларов, что составляло лишь малую часть того, что накопили его коллеги по отрасли. «За всю историю Уолл-Стрит, — сказал мне Майкл Льюис, автор книг «Покер лжецов» и «Большая игра на понижение», — соотношение потраченных денег к полученным, никогда не было таким высоким».

Богл, возможно, выглядел как дружелюбный дедушка, но на протяжении всей его карьеры слова, слетавшие с его губ (и некоторые из его бестселлеров по инвестированию), были полнейшим панк-роком. Его телевизионные хиты в деловых сетях были в основном о тщетности попыток выбирать акции или время на рынке. Он произносил речь на конференции по ETF о том, почему ETF ужасны, или ругал активное управление на конференции управляющих фондами. Он мог быть диким и упрямым; он получил увольнение в единственном другом месте, где он когда-либо работал, из Wellington, а в конце своей карьеры, у него также были сложные отношения с руководством Vanguard.

История Богла может показаться древней историей, которой не хватает драматизма, но она о том, что грядет в финансах — будущем, полном конфликтов и последствий. Он был настолько хардкорным, что его мечта остается далеко не осуществленной. «Первым признаком того, что миссия Vanguard создала лучший мир для инвесторов, станет то, что наша рыночная доля начнет сокращаться», — сказал Богл сотрудникам в своей речи в 1991 году, когда у компании было менее 1% активов, относительно сегодняшних. Для Vanguard успех означал принуждение других финансовых управляющих последовать его примеру в сокращении расходов и постановке интересов клиентов на первое место.

Богл еще кое-чем был похож на панка: концепцией сложения путем вычитания. Как однажды описал жанр Джонни Рамон журналу Rolling Stone: «Что мы сделали, так это убрали все, что нам не нравилось в рок-н-ролле, и использовали остальное, чтобы не было влияния блюза, длинных гитарных соло, ничего, что мешало бы песням». Панк-рок был, как ранее писал журнал, «отрицанием, призывом к абсолютной, грубой простоте». Если это не описывает работу всей жизни Богла и недорогие индексные фонды, то я не знаю, что еще может подходить. Он создал целый жанр инвестирования, пытаясь устранить все, что мешает инвесторам получать справедливую долю прибыли, включая комиссионные за управление, брокеров, оборот, торговые издержки, расчет времени выхода на рынок и человеческие эмоции. Компания, которую он основал, фактически будет принадлежать взаимным фондам, которыми она управляет, соответственно и их акционерам, поэтому ее главным ее стимулом будет становиться все более и более эффективной и оставлять больше денег в карманах своих клиентов.

Богл знал, что структура Vanguard, принадлежащая клиентам, со временем снизит затраты до такой степени, что инвесторы проложат путь к дверям компании. И они это сделали. Эта структура в сочетании с настойчивостью Богла, уже сэкономила инвесторам около 1 триллиона долларов. Но многие финансовые специалисты и инвесторы не осознают того, что я документирую в своей книге, и заключается это в том, что индексные фонды были лишь побочным продуктом уникальной структуры собственности Vanguard и, возможно, получившие слишком много признания за революцию индексных фондов. В конце концов, фондам Vanguard нужен был больше, чем Vanguard нуждался в них — просто так случилось, что они идеально подошли друг другу.

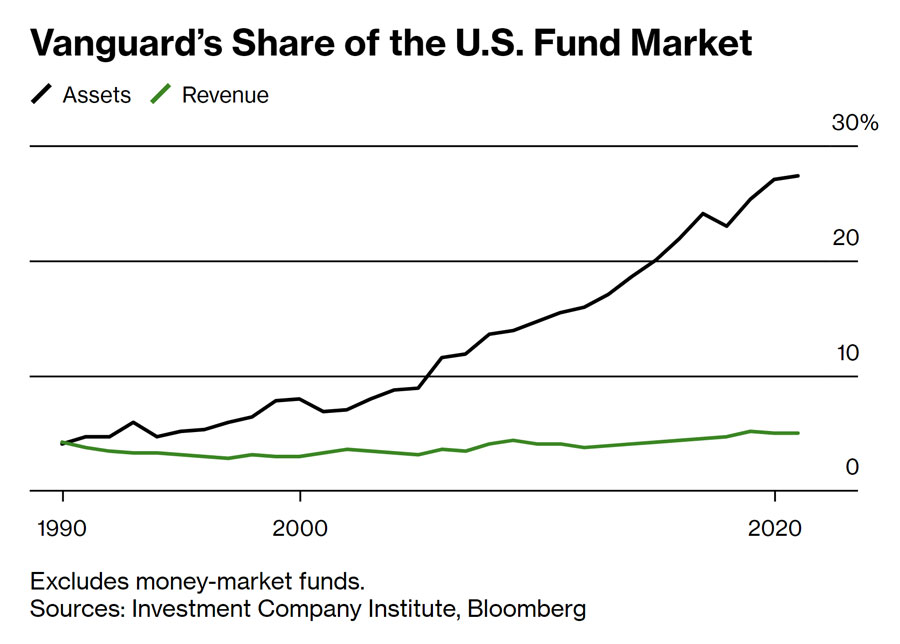

А как насчет доли рынка компании, которая быстро приближается к 30% активов фондов США? В то время как критики Vanguard и пассивных фондов в целом утверждают, что инвестирование в индексы пострадает без мягкой денежно-кредитной политики Федеральной резервной системы, подпитывающей длительный и скучный бычий рынок, но более вероятно, что рыночная доля Vanguard будет расти еще быстрее на медвежьем рынке. Даже в этом году, когда рынки качнулись из-за ястребиного разворота ФРС, в первом квартале Vanguard заработал 71 миллиард долларов; тогда как остальная часть индустрии управления активами вместе взятая продемонстрировала отток около 30 миллиардов долларов. Та же самая ситуация — хорошо дисциплинированные инвесторы Vanguard остаются, в то время как все остальные сбегают — наблюдалась при каждой распродаже за последние 15 лет.

Доля Vanguard на фондовом рынке США

Исключая фонды денежного рынка.

Источники: Институт инвестиционных компаний, Bloomberg.

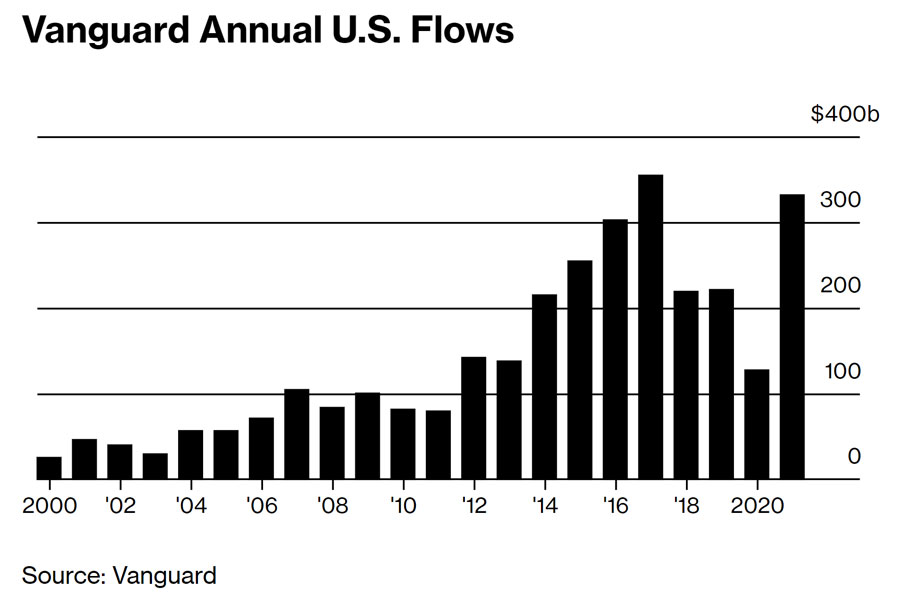

Без субсидий, предоставляемых бычьим рынком, увеличение активов будет происходить в основном за счет потоков инвестиций, а не роста цен. Вполне возможно, что Vanguard сможет в конечном итоге управлять половиной фондовых активов Америки до того, как мы увидим отток, предсказанный Боглом. Эффект Богла означает, что в управлении активами будет больше консолидации — и, возможно, намного больше. В своем интервью журналу Trillions Богл сказал, что многие впадут в такое отчаяние, что решат «объединиться», чтобы стать как Vanguard. Мысль, что BlackRock, Fidelity, Charles Schwab, JPMorgan Chase или Goldman Sachs станут взаимодействовать настолько радикальна, насколько это возможно на Уолл-стрит. Но столкновение с Vanguard заставит компании отказаться от своих гонораров в гонке уступок. Единственный способ замедлить крах компаний — и это реальная угроза существованию Уолл-Стрит в ближайшие десятилетия — это предлагать средства, которые не приносят дохода. «Лучший мир», который Богл представил инвесторам, создает ад для финансовой индустрии.

Ежегодные потоки Vanguard в США

Источник: Авангард

Эта «большая миграция затрат» не ограничивается фондами или управлением активами. Сокращение затрат следует везде, куда идет Vanguard. Консультативный бизнес, в котором компания уже имеет активы на сумму около 300 миллиардов долларов и нанимает более 1000 сертифицированных специалистов по финансовому планированию, кажется, следующим. Международные рынки, институциональные клиенты, частный капитал и альтернативы — возможно, даже криптовалюта — могут в конечном итоге стать жертвами Vanguard. В мире, переполненном путями к дешевой рыночной прибыли, управляющие активами должны найти способы увеличить стоимость, дополняя индексные фонды.

Хорошей новостью для Уолл-стрит является то, что даже в Vanguard-овском будущем часть потоков по-прежнему будет гоняться за производительностью с помощью чего-то, помимо индексов. Тематическое инвестирование и высокооктановый подбор акций позволяют достичь этой цели. Эффект Богла, по иронии судьбы, является основной причиной стойкости Кэти Вуд, рискованного управляющего фондами ARK. Успех и наследие Богла были основаны не на хорошей игре, а на изменении всей игры в интересах инвесторов. Эрик Балчунас — старший аналитик ETF в Bloomberg Intelligence.