Автор: Оркен Динасилов

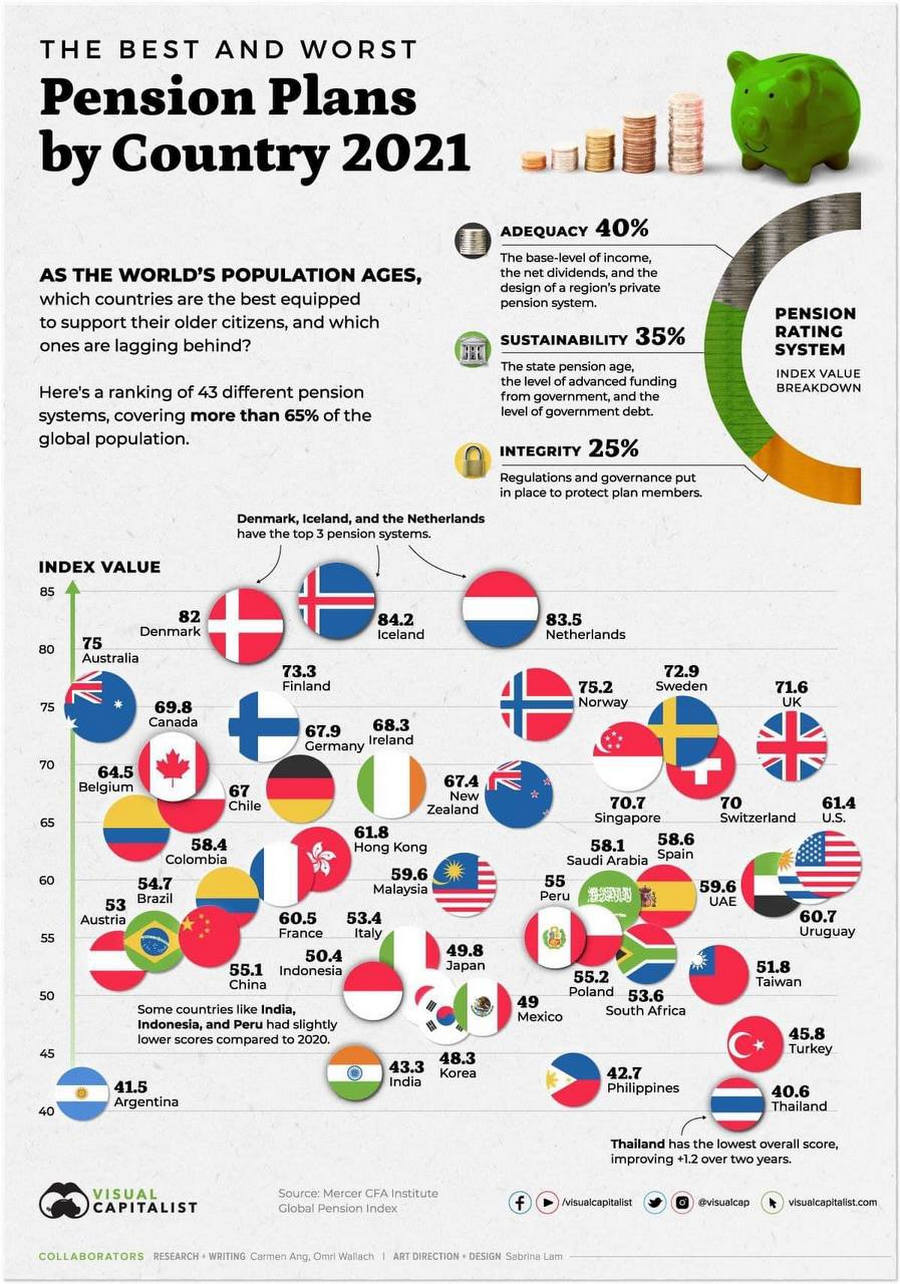

В приведенной ниже инфографике, использованы данные Глобального пенсионного индекса Mercer CFA Institute. Индекс рассчитывается по трем параметрам: достаточность (базовый уровень дохода), устойчивость (финансирование со стороны правительства) и целостность (правила и стратегия управления). На 2021 год, лучшими в мире считаются Исландская, Голландская и Датские пенсионные системы.

Но, коэффициенты даже лучших в мире пенсионных систем не набирают 100 баллов.

Айналып келгенде, источником государственных пенсий, являются молодые налогоплательщики. Из их налогов и пенсионных отчислений выплачиваются солидарная и обязательная составляющие выплат сегодняшних пенсионеров. Казахстанцам в это трудно поверить, но даже в развитых странах нет и никогда не было самодостаточных государственных пенсий, а пенсионеры в этих странах относятся к этим выплатам, чуть ли не как пособиям для малоимущих. «Самодостаточной» пенсией считается размер выплат равный среднему заработку пенсионера в активном периоде жизни, поэтому в развитых странах, основной пенсионный капитал люди создают (откладывают и инвестируют на фондовом рынке) самостоятельно.

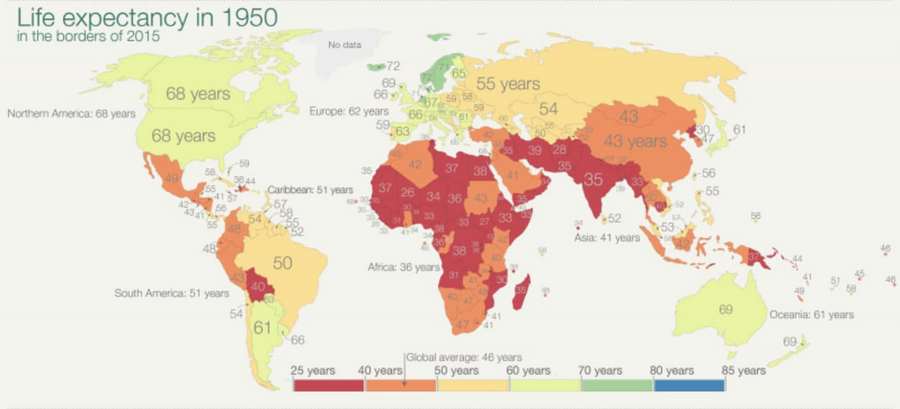

Проблема пенсионных систем заключается в том, что с каждым годом количество людей выходящих на пенсию относительно работающей молодежи, становиться всё больше и больше. Мир стремительно стареет. На начало ХVIII века, средняя продолжительность жизни в мире была ниже 30 лет (29 лет).

К 50-ым годам ХХ века средняя продолжительность жизни в мире выросла до 46 лет.

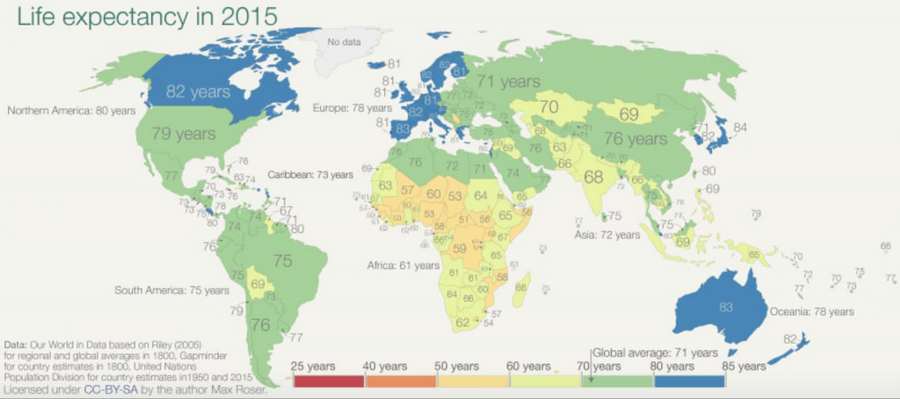

В 2015 году средняя продолжительность жизни в мире составляла 71 год, а в 2019 году достигла 72 лет.

С начала ХVIII века возможности медицины и качество жизни людей значительно улучшились, благодаря чему, нам практически удалось победить детскую смертность и увеличить продолжительность жизни. Сегодня, самой возрастной страной в мире является Япония, более трети населения которой, составляют люди старше 65 лет. И эти объективные факторы довлеют над всеми без исключения пенсионными системами мира (см.в инфографике значение индекса японской пенсионной системы).

В опубликованном в 2019 году, Центром финансовых исследований Монаша, совместно с Mercer, Глобальном пенсионном индексе Мельбурна Мерсера (MMGPI), даются рекомендации правительствам по совершенствованию пенсионных систем, чтобы улучшить обеспечение адекватных и устойчивых пенсионных доходов во всем мире:

-

Постепенно повышать пенсионный возраст и/или установленный государством пенсионный возраст, поскольку ожидаемая продолжительность жизни продолжает расти во всем мире.

-

Увеличить уровень сбережений, как внутри, так и за пределами пенсионных фондов, чтобы гарантировать то, что все больше людей будут меньше зависеть от правительства в свои будущие пенсионные годы.

-

Увеличить охват пенсионными планами всей рабочей силы, включая самозанятых и наемных работников, чтобы обеспечить улучшенную интеграцию между различными компонентами.

-

Сократить доступ участников к накоплениям до выхода на пенсию, чтобы гарантировать сохранность средств до выхода на пенсию.

-

Повысить прозрачность операций пенсионных планов, тем самым повышая доверие всех заинтересованных сторон.

Для казахстанцев, эти рекомендации могут показаться, чуть ли не дикостью, но так работает демократическая рыночная экономика, которую мы и хотим построить в Казахстане. И если мы всё-таки стремимся ее построить, и в будущем жить так, как живут люди в развитых странах, хотим мы того или нет, нам придется принять эти условия/изменить нарративы в которые верим.

Мои постоянные читатели знают, что я люблю метафоры. Позвольте и сейчас воспользоваться моим любимым способом повествования сложных концепций, чтобы объяснить читателям, «почему у нас, не так как у них».

Представьте себе волка, выросшего в лесу и собаку, воспитанную людьми.

Волком управляют инстинкты и стимулы. Он должен выживать в дикой природе. Голод заставляет его охотиться и добывать пищу, инстинкт размножения заставляет его искать и конкурировать за самку. Нравы и поведение волков, примерно одинаковые. И в зависимости от своих способностей, они занимают свое место в иерархии волчьей стаи.

Собаки, их нрав и поведение во многом зависят от людей. У доброго хозяина будет сытый и жизнерадостный пес, у злого, забитая и голодная псина. У хозяина готовящего собаку к боям, пес будет злым и бесстрашным, а мягкая женщина, даже из питбуля воспитает домашнюю болонку. Но, даже свора собак, вряд ли выживет в дикой природе.

Точно так же и с экономикой. Будем считать, что рыночная экономика – это дикая природа, куда сейчас мы стремимся, будучи ментально «домашними питомцами». 30 лет назад постсоветские страны вышли из СССР – плановой, социалистической экономики, и это не прошло для нас даром, последствия глубоко отпечатались на нашем мышлении и экономическом поведении. 70 лет государство решало за советских граждан то, как и на что им жить. Дети советских людей бесплатно ходили в садики, учились в школах и университетах, государство бесплатно обеспечивало своих граждан жильем. После университетов, государство гарантированно трудоустраивало – люди ходили на работу. Нет, не зарабатывали деньги, а именно ХОДИЛИ НА РАБОТУ. Никто не задумывался об экономической эффективности такого хождения. Никто не думал о рентабельности предприятий, куда люди «ходили работать», за то в конце месяца все исправно выстраивались в очередь за зарплатой, а после выхода на пенсию, за гарантированной государством пенсией. В результате, из-за экономический неэффективности СССР развалился, а в нашем экономическом поведении до сих пор преобладают инфантилизм и иждивенческие настроения.

Американская экономика исторически развивалась в наиболее естественных условиях; там не было монархов, диктаторов, революций, государство в минимальной степени вмешивалось в экономику, ценообразование и пр., и именно поэтому финансисты/экономисты чаще всего ставят в пример американскую экономику как некую нормальность – «эталон естественного развития». Так же как в дикой природе, в рыночной экономике никто, никому, ничего не должен. Задача правительства – создать справедливую конкурентную среду, где каждый гражданин смог бы реализовать свои способности и таланты, знания и навыки. Источником зарплат работников является фонд заработной платы компании/фирмы/работодателя. Он формируется за счет прибыли, которую компания зарабатывает. Работники получают зарплату в той мере, в которой они приносят пользу, за счет этой пользы компания получает прибыль. Работодатель не будет содержать неэффективного работника. Хочешь получать высокую зарплату, приноси больше пользы. Хочешь в пенсионном возрасте получать достойную пенсию, зарабатывай больше, чтобы больше откладывать на пенсию. Американцу в голову не придет мысль, в активном возрасте потратить пенсионные накопления. Наоборот, они добровольно увеличивают норму сбережений, чтобы больше накопить к пенсионному возрасту.

В 1978 году в США был принят Закон о доходах (поправки в налоговый кодекс). Закон добавил в Налоговый кодекс США раздел 401 (k), по названию которого в последствии был разработан один из основных инструментов добровольных пенсионных накоплений с налоговыми льготами. Позже, в 1997 году в США был разработан еще один добровольный индивидуальный пенсионный план с налоговыми льготами Roth IRA. Согласно данным Налоговой службы США (IRS) в 2000 году 46,3 миллиона налогоплательщиков имели счета IRA на общую сумму 2,6 триллиона долларов. К 2007 году количество владельцев IRA выросло до более чем 50 миллионов налогоплательщиков при вложенных 3,3 триллиона долларов.

Таким образом, за счет возможности откладывать с зарплат до начисления налогов, правительство США стимулирует американцев добровольно откладывать на свои пенсии. Пенсионный план Roth IRA был назван в честь тогдашнего сенатора Уильяма Рота, который и выдвинул эту законодательную инициативу. У нас же, депутат Мажилиса Аманжан Жамалов, ссылаясь на низкую доходность пенсионных накоплений, предлагает снова снизить порог изъятий из ЕНПФ.

Будучи министром финансов, Болат Жамишев, отвечая на вопросы журналистов, почему ЕНПФ не инвестирует так, как это делает Норвежский нефтяной фонд, сказал: - «где я вам в Казахстане возьму 18 млн норвежцев?» В этом году, в моменте Нефтяной фонд Норвегии проседал до -20%. В 2000-2001 и 2008-2009 годах, в моменте Норвежский фонд так же терпел убытки свыше -20%. Но норвежцы относятся к этому спокойно, так как понимают, что волатильность – это естественное состояние фондового рынка. Без волатильности, на фондовом рынке невозможно получить реальную (с поправкой на инфляцию) доходность. А теперь представьте, если бы ЕНПФ просел на -20%? Мы бы Нацбанк «на вилы подняли». Говоря о норвежцах, Болат Бидахметович намекал на финансовую безграмотность казахстанцев. Будучи высшим чиновником, он не мог говорить об этом прямо. Казахстанцы восприняли бы его слова, как перекладывание своей ответственности за некомпетентность на народ.

Я понимаю, что существуют объективные причины недоверия народа к чиновникам и депутатам. Но если мы хотим, чтобы в Жаңа Қазақстан наши накопления в ЕНПФ генерировали реальную доходность, нам нужно реформировать структуру инвестиционного портфеля, а не раздавать деньги. И начинать нужно с инвестиционной декларации фонда – подробно прописать в ней инвестиционную стратегию управления фондом, структуру инвестиционного портфеля, ожидаемую доходность и сопутствующие риски. Декларацию нужно защитить перед депутатами Мажилиса, объяснить ее народу, и убедившись в том, что народ всё корректно понял, провести всенародный референдум по ее принятию. Это большая работа, но чем быстрее мы ее начнем, тем обеспеченнее будут наши будущие пенсионеры.

Я 8 лет в одиночку борюсь с финансовой безграмотностью в соцсетях, каждую субботу в офлайн бесплатно читаю лекции по этой дисциплине, основал Школу финансовой грамотности «PFA.KZ», написал авторскую методику и сам ее преподаю, за эти годы подготовил сотни грамотных инвесторов.

Я смог, верю что и Нацбанк сможет.

Управляйте личными финансами грамотно.

Сила в знаниях!