Иностранные акции играют важную роль.

Алекс Брайан, CFA

18 октября 2019 г.

Источник: www.morningstar.com

Перевод: ТОО «PFA»

У большинства американских инвесторов есть излишняя склонность к американским акциям. Если относительная стоимость активов, вложенных в паевые инвестиционные фонды и биржевые фонды США, является какой-либо индикацией, средний американский инвестор выделил около 24% на фонды иностранных акций и 76% на фонды акций США в конце июня 2019 года (это исключает отраслевые и глобальные фонды). При этом, в глобальном индексе FTSE Global All Cap Index американские акции представляли около 45%. Нет необходимости устранять эту тенденцию к акциям США, чтобы пожинать плоды диверсификации, которые предлагают иностранные акции. При этом иностранные акции должны составлять значительную часть портфелей большинства инвесторов.

«Домашний» уклон не уникален для американских инвесторов, и это понятно. Внутренние акции, как правило, менее подвержены валютному риску, чем иностранные акции, что делает их немного менее волатильными и более привлекательными, поскольку расходы большинства инвесторов преимущественно находятся в их национальной валюте. И инвесторы, как правило, лучше знакомы с местными акциями, что позволяет им чувствовать себя более комфортно. Но сильный уклон к американским акциям может повредить диверсификации и часто основан на неправильных представлениях.

Заблуждения

1. Дома достаточно диверсификации.

Бизнес глобален. Крупные американские компании, как и их зарубежные коллеги, ведут бизнес по всему миру. Это может создать впечатление, что американские акции предлагают достаточную глобальную диверсификацию и что нет необходимости инвестировать в акции, котирующиеся на иностранных рынках. Но это вводит в заблуждение.

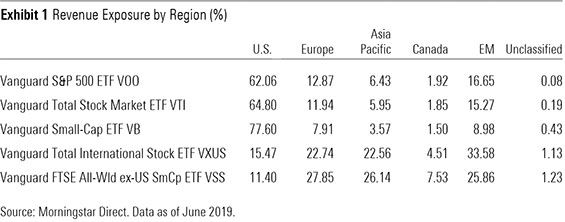

В то время как большинство крупных акций США представляют собой многонациональные компании, акции США, как правило, значительно более подвержены влиянию рынка США, чем их зарубежные конкуренты. Данные Morningstar показывают, что акции входящие в фонд Vanguard S&P 500 ETF (VOO) генерировали 62% их выручки в Соединенных Штатах, как показано на Картинке №1. Соответствующее значение в фонде иностранных акций Vanguard Total International Stock ETF (VXUS) составляло 15%. Это говорит о том, что добавление акций в иностранной валюте в портфель акций США может лучше диверсифицировать риски на местном рынке.

Акции с малой капитализацией, как правило, приносят большую часть своего дохода от своих местных рынков, чем акции с большой капитализацией. Таким образом, Vanguard Total Stock Market ETF (VTI), который включает в себя американские акции всех размеров, имеет немного большее воздействие доходов на рынок США, чем VOO.

2. США - хорошее место для ведения бизнеса, и это должно привести к хорошим результатам на фондовом рынке.

В США большие возможности, поэтому некоторым может показаться привлекательным, что американские акции по-прежнему производят большую часть своих продаж в США. У них сильная защита акционеров, более благоприятная регулятивная среда и более развитые рынки капитала, чем у многих других стран, что облегчает при необходимости увольнение работников, открытие новых предприятий и внедрение инноваций. Это хорошо для бизнеса, но это ни для кого не новость. Рыночные цены уже должны отражать эту информацию, поэтому этого недостаточно для обеспечения высоких показателей фондового рынка.

Неожиданные изменения в качестве деловой среды на рынках, где работают фирмы, с большей вероятностью повлияют на цены их акций, чем различия в уровне качества на разных рынках. Непонятно, чем еще США будут удивлять, чего нет на других рынках.

3. Рынок США, вероятно, превзойдет зарубежные фондовые рынки.

В последние десятилетия США были одними из лучших в мире фондовых рынков, но это не обязательно означает, что так будет продолжаться в будущем. С января 1995 года по июнь 2019 года индекс MSCI USA занял седьмое место из 49 индексов отдельных стран, обогнав индекс MSCI ACWI ex USA (весь мир, кроме США) на 4,3 процентных пункта ежегодно. Этот сильный показатель частично объясняется различиями в весах секторов. Это произвело более благоприятное воздействие на акции, а также сильные показатели доллара США по отношению к другим валютам.

Однако мало что говорит о том, что американский рынок продолжит опережать иностранные акции в долгосрочной перспективе. Это может быть, но может и не быть. Доллар может с такой же легкостью отставать от иностранных валют, а сектор технологий и здравоохранения, который способствовал росту рынка США в прошлом, может сработать против него в будущем.

Во всяком случае, более высокие оценки на американском фондовом рынке в настоящее время указывают на то, что ожидаемая доходность может быть ниже, чем у иностранных акций. Тем не менее, различия в составе секторов и стандартах бухгалтерского учета способствуют этому разрыву в оценке, что может исказить сравнение.

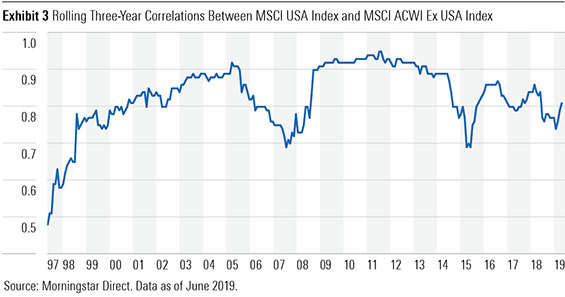

Суть в том, что американским акциям не суждено выиграть, и было много раз, когда они этого не сделали, как показано на Картинке №2. Хоть индекс MSCI USA превзошел индекс MSCI ACWI ex USA с июня 1994 года по июнь 2019 года на 4,33 процентных пункта в год, то за этот же период, если брать скользящие трехлетние периоды, то индекс MSCI USA отставал от индекса MSCI ACWI ex USA в 34% случаев. В частности, он отставал от 9,4 процентных пункта ежегодно с февраля 2002 года по май 2008 года. Трудно предсказать, когда иностранные акции будут превосходить, но сохранение стратегического распределения для них может помочь диверсифицировать риск.

Потенциал диверсификации

Хотя очевидно, что иностранные акции могут диверсифицировать американский портфель, величина этой выгоды со временем изменилась. На Рисунке №3 показано, что корреляция между американскими и зарубежными акциями выросла в 1990-х и начале 2000-х годов, когда мир стал более интегрированным. Она упала в годы, предшествовавшие мировому финансовому кризису, прежде чем резко возросла, и оставалась повышенной в последующие годы. Эта корреляция в последние годы снизилась, что говорит о том, что преимущества диверсификации от владения иностранными акциями улучшилась, но она, вероятно, никогда не вернется к более низким уровням, которые они демонстрировали в 20-м веке.

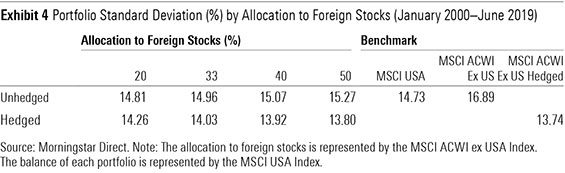

Поскольку американские и иностранные акции не имеют идеальной корреляции, добавление иностранных акций в ориентированный на США портфель не должно значительно увеличивать волатильность портфеля, несмотря на их более высокую самостоятельную волатильность. Например, с января 2000 года по июнь 2019 года портфель с 33-процентным распределением индекса MSCI ACWI ex USA, который включает в себя иностранные акции с крупной и средней капитализацией, демонстрировал бы лишь немного более высокую волатильность, чем индекс MSCI USA, так как показано на Картинке №4. Это немного больше ассигнований на иностранные акции, чем у среднего американского инвестора фонда.

Какую сумму выделить на зарубежные акции? Если цель состоит в том, чтобы в полной мере воспользоваться их потенциалом диверсификации, а корреляция и волатильность американских и иностранных акций с января 2000 года по июнь 2019 года являются репрезентативными для будущего, оптимальное распределение для иностранных акций составляет около 47%. Тем не менее, 33% распределения за этот период достигли бы 92% максимальной выгоды от диверсификации.

Инвесторы, склонные к большему риску, могут рассмотреть вопрос о более низком распределении, но, если риск является первоочередной задачей, возможно, стоит подумать о валютном хеджировании иностранных акций. Валютное хеджирование в значительной степени устраняет волатильность колебаний валютных курсов, в результате чего волатильность иностранных акций немного ниже волатильности акций США. Это позволяет увеличить ассигнования иностранным акциям для снижения волатильности портфеля (до определенного уровня), поскольку выгоды от диверсификации не должны компенсировать валютный риск.

Недостатком является то, что валютное хеджирование, как правило, менее эффективно с точки зрения налогов, чем оставление риска хеджирования, а фонды с хеджированием валюты, как правило, взимают более высокие комиссии. Хеджирование также может быть дорогостоящим, когда процентные ставки на иностранных рынках выше, чем в США. В настоящее время это больше проблема на развивающихся рынках, чем на большинстве зарубежных развитых рынков.

Выбор фонда

Vanguard Total International Stock ETF (комиссия 0,09%), с рейтингом аналитиков Morningstar Gold, является отличным местом для начала распределения иностранных акций. Он включает в себя акции всех размеров, котирующиеся на зарубежных развитых и развивающихся рынках, и взвешивает их по рыночной капитализации. Это один из самых дешевых и диверсифицированных фондов из-за рубежа, что делает его одним из лучших.

Иностранные акции с малой капитализацией, как правило, предлагают лучшие преимущества для диверсификации, чем их более крупные коллеги, поскольку они, как правило, более эффективно используют свои местные рынки. Возможно, стоит подумать о соединении бронзового рейтинга Vanguard FTSE All-World, бывшего США Small Cap Cap ETF ( VSS ) (плата 0,12%) с VXUS. Это один из самых дешевых фондов в своем роде. Он предлагает взвешенную рыночную экспозицию для акций с малой капитализацией, котирующихся как на развитых, так и на развивающихся рынках, и за последнее десятилетие был лишь немного более волатильным, чем VXUS.

Xtrackers MSCI EAFE ETF Hedged Equity ( DBEF ) (комиссия 0,35%) - это надежный вариант для валютного хеджирования с акциями большой и средней капитализации, котирующимися на зарубежных развитых рынках. Исключая акции развивающихся рынков, он не может быть таким же диверсифицированным, как VXUS, но их включение увеличит стоимость хеджирования.

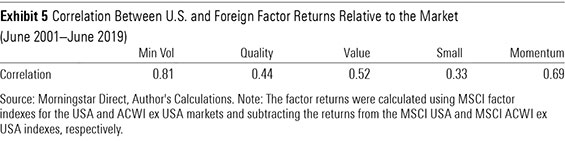

Глобальные преимущества инвестирования распространяются на факторные стратегии. Как показано на Картинке №5, отдача от таких факторов, как стоимость и импульс на фондовых рынках США и за рубежом, не идеально соотнесена.

Те, кто заинтересован в использовании этих преимуществ диверсификации, могут рассмотреть Многофакторный международный ETF ( INTF ) с бронзовым рейтингом iShares Edge (комиссия 0,30%) и EАFE ETF с минимальной волатильностью iShares Edge MSCI с рейтингом серебро ( EFAV ) (плата 0,20%). Первый ориентирован на акции с привлекательной стоимостью, динамикой, качеством и характеристиками малого размера. Последний пытается построить наименее волатильный портфель из возможных ограничений. Оба придерживаются акций с большой и средней капитализацией, котирующихся на зарубежных развитых рынках.

Это распределение, которое максимизирует коэффициент диверсификации, разработанный TOBAM, который определяется как средневзвешенная волатильность активов портфеля к волатильности портфеля.