Опубликовано 14 мая 2020 года

Автор: Marcus Lu

Источник: advisor.visualcapitalist.com

Перевод: ТОО «PFA»

На протяжении всего первого квартала инвесторы столкнулись с поистине замечательным периодом волатильности.

Для начала, S&P 500 упал на 30% от своего рекордного максимума в феврале, достигнув рекорда всего за 22 торговых дня – самое быстрое снижение в истории. За пределами рынков капитала экономический ущерб был обильным. Карантин оставил целые отрасли промышленности без заказов и теперь они борются за выживание, и заявки на пособия по безработице по всей Америке взлетели до небес.

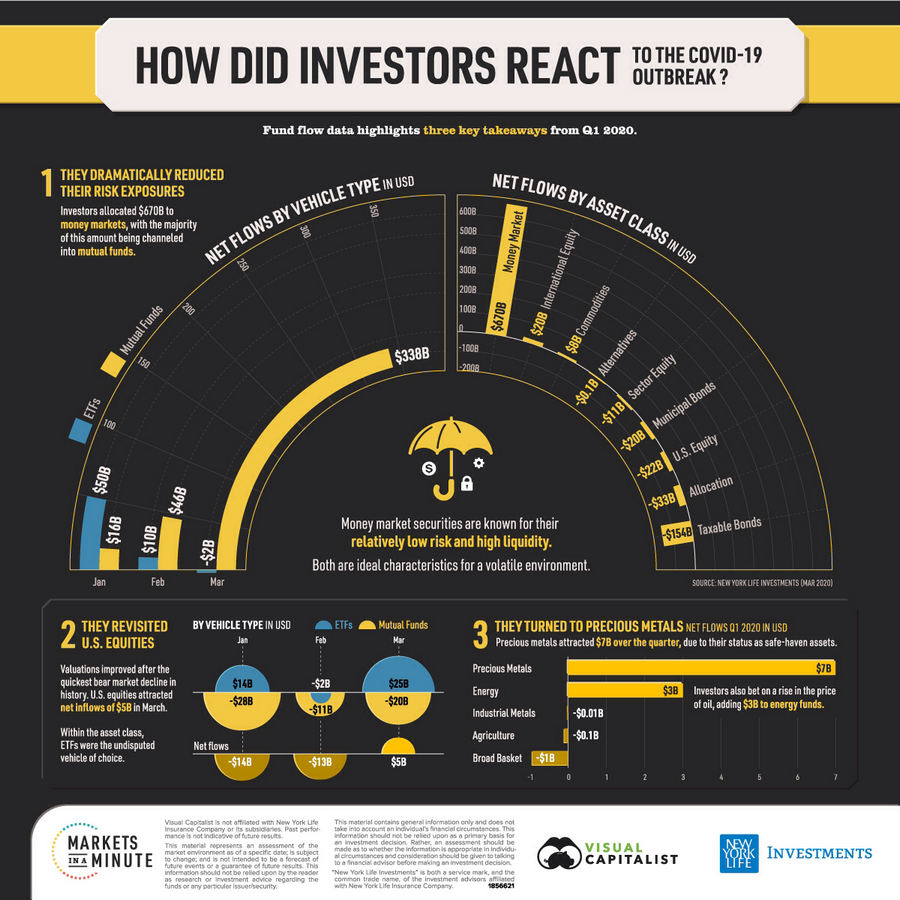

На сегодняшних рынках в минутном графике от New York Life Investments мы анализируем данные о потоках фондов за I квартал, чтобы узнать, как американские инвесторы ориентировались в эти крайне неопределенные времена.

Где искать убежище?

Ключевой темой первого квартала 2020 года стало неприятие риска, о чем свидетельствует чистый приток на финансовые рынки $670 млрд. Ценные бумаги денежного рынка являются идеальной инвестицией в нестабильные периоды, благодаря их относительно низкому риску и высокой ликвидности.

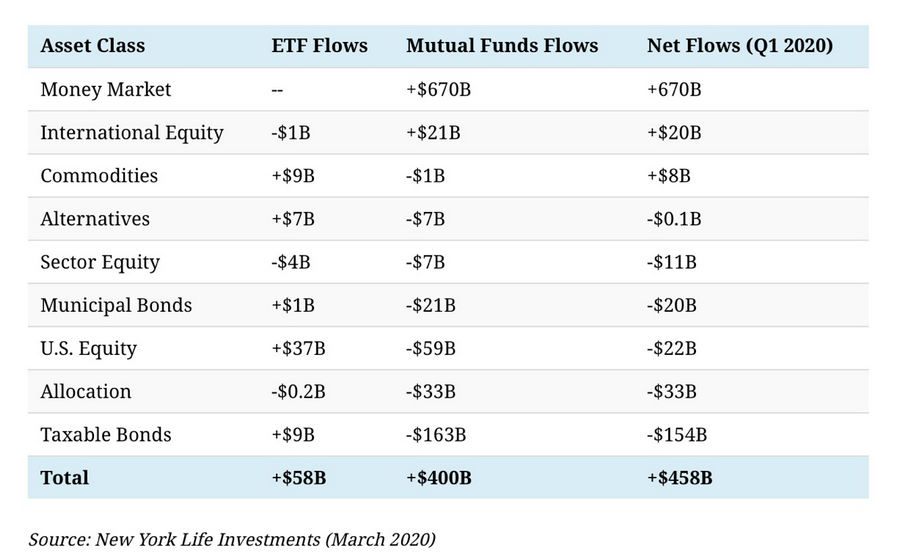

Кроме того, важное значение имеет разница в потоках между двумя основными типами инвестиционных средств. К концу марта чистый приток средств во взаимные фонды достиг $ 400 млрд против всего лишь $ 58 млрд в ETF. Это различие было вызвано вышеупомянутым спросом на денежные рынки, поскольку взаимные фонды являются преобладающим средством, используемым для доступа к этому классу активов.

Ниже мы разбиваем чистые потоки по классам активов, между ETF и взаимными фондами:

Налогооблагаемые облигации оказались худшими с точки зрения чистых потоков, отток составил -$154B как от корпоративных, так и от государственных. Это может стать неожиданностью, так как эти инвестиции обычно считаются более безопасными, чем акции — так почему же они были проданы в таких больших количествах?

Одним из триггеров стал экономический шок COVID-19, который поставил под сомнение кредитоспособность многих американских компаний. Этот вопрос, вероятно, усугубляется рекордными уровнями корпоративного долга, накопленного до пандемии, поразившей американские берега.

Быстро растущий бюджетный дефицит правительства США может стать еще одним триггером. Если бы предложение государственного долга было подавляющим на рынках, стоимость государственных облигаций упала бы, и инвесторы потеряли бы капитал. По оценкам, для финансирования многочисленных правительственных программ поддержки COVID-19 потребуется $4,5 трлн заемных средств.

Акции США разделились.

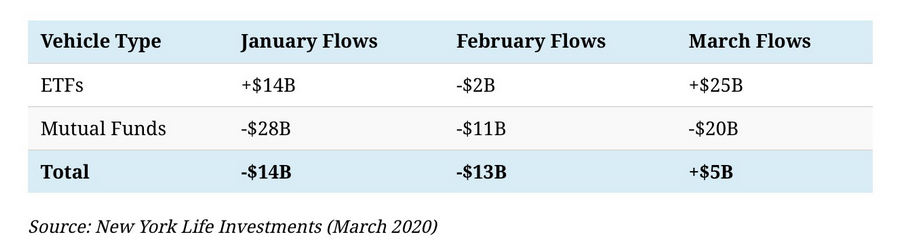

Хотя американские акции видели чистый отток в I квартале, более глубокое погружение в данные о потоке раскрывает гораздо более тонкую историю. Например, за исключением февраля, американские биржевые фонды ETF и взаимные фонды увидели противоположные чистые потоки.

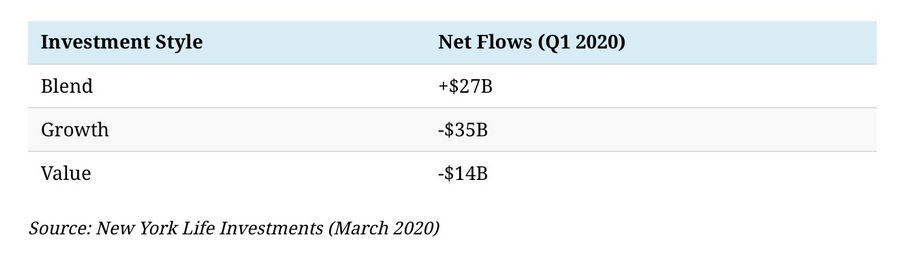

В целом, ETF увидели чистый приток в размере $ 37B, в то время как взаимные фонды увидели чистый отток в размере $59B . Эти выводы свидетельствуют о сильном предпочтении инвесторов к пассивно управляемым продуктам. Разбивка потоков акционерного капитала США по инвестиционному стилю подчеркивает еще одно неравенство.

Стратегии роста отдают приоритет росту капитала, в то время как стратегии стоимости ищут акции, которые платят дивиденды и торгуются с дисконтом. Смешанные стратегии, единственный стиль привлечения чистого притока капитала в первом квартале, предлагают инвесторам сочетание того и другого.

Ставка на нефть.

В рамках сырьевых товаров инвесторы добавили $7B в фонды драгоценных металлов. Эти притоки не были неожиданностью, учитывая статус золота и серебра как надежных активов.

Единственной другой подкатегорией для привлечения чистого притока была энергетика – инвесторы сделали ставку на рост цен на нефть, добавив $3B к энергетическим фондам за квартал. Из этой суммы $2B было добавлено в марте. С тех пор цены на нефть продолжали снижаться (даже опускаясь ниже нуля ) из-за резкого падения спроса и переизбытка предложения.

Что ждет нас до конца 2020 года?

Волатильность, вероятно, будет продолжаться в течение всего 2020 года. Неопределенность в отношении продолжительности пандемии сохраняется, и такие страны, как Южная Корея и Китай, сообщают о возобновлении случаев заболевания. Дополнительные вопросы возникают по мере того, как центральные банки, включая Федеральную Резервную Систему США, продолжают обеспечивать беспрецедентный уровень стимулов.

Тем не менее, придерживаясь долгосрочного инвестиционного плана и избегая распространенных психологических ловушек , можно помочь инвесторам подготовиться к тому, что будет дальше.