Более пристальный взгляд на данные показывает, что уровень доходов может быть реальным фактором, определяющим инвестиционный выбор женщин.

Автор: Кристин Бенц

Источник: morningstar.com

Перевод: ТОО «PFA»

«Женщины инвестируют менее агрессивно, чем мужчины».

Сколько раз вы слышали это утверждение? И действительно, многочисленные исследования указывают на то, что женщины имеют более низкое распределение в акциях, чем у мужчин.

Но более пристальный взгляд на данные показывает, что более низкие средние доходы женщин, а не гендерные предпочтения в отношении к риску, являются ключевым фактором, обуславливающим их более низкие средние отчисления в акции. Женщины в среднем зарабатывают меньше, чем мужчины. И неудивительно, что люди с более низкими доходами вкладывают меньше, и меньше инвестируют в акции, чем люди с более высокими доходами. Это приводит к искажению данных о средних показателях сбережений женщин и распределении акционерного капитала в сторону уменьшения. Но после поправки на уровень доходов выясняется, что женщины вносят столько же на свои пенсионные счета и вкладывают столько же в акции, сколько и мужчины с тем же уровнем доходов.

Это говорит о том, что основная проблема финансового здоровья женщин связана с доходом, а не с каким-либо неприятием риска, характерным для женщин.

Копаемся в данных.

Безусловно, может быть трудно делать выводы о том, как или сколько инвестируют люди. Не существует единой базы информации об инвестиционном поведении женщин и мужчин. Любые достоверные данные группируются по поставщикам инвестиций и типам счетов (401(k), IRA и т.д.). В той мере, в какой инвестиционные фирмы изучают и делятся информацией о выборе своих инвесторов, на это обязательно влияет конкретный состав их клиентских баз: уровень доходов, в каких отраслях работают их клиенты и так далее. Данные отдельных фирм могут быть нерепрезентативными об инвесторах в целом. Экстраполяция выводов по брокерским, а не по пенсионным счетам, где по крайней мере вероятно, что большинство вкладчиков откладывают средства на пенсию, а не на краткосрочные цели, кажется особенно рискованным.

Кроме того, на инвестиционные решения могут влиять многочисленные факторы: доход, уровень образования, семейное положение, возраст и пол; и это лишь некоторые из ключевых факторов. Это затрудняет понимание того, какую роль играет гендер в принятии инвестиционных решений.

Чтобы пролить свет на эти вопросы, я углубилась в имеющиеся исследования, чтобы изучить инвестиционное поведение женщин в трех ключевых областях: ставки взносов, удельный вес в акциях и готовность использовать профессиональные советы; такие как фонд с фиксированной датой или профессионально управляемый счет в банке, а также 401(k) план. Я сосредоточилась на участниках пенсионного плана, чтобы убрать данные людей, откладывающих деньги на другие цели, помимо выхода на пенсию. Вывод? Женщины действительно демонстрируют иное поведение, чем мужчины, в каждой из трех областей. Но многие из этих тенденций ослабевают или полностью исчезают, когда данные корректируются с учетом демографических факторов, особенно уровня доходов.

Показатели Участия/Сбережений.

Женщины в среднем имеют меньше финансовых активов и меньше средств на пенсионных планах компаний, чем их коллеги-мужчины. Данные регистраторов 401(k) также показывают, что мужчины вносят более высокий вклад в пенсионные планы своей компании, чем женщины.

Например, в отчете Vanguard «Как Америка экономит» за 2020 год, сборнике статистических данных о более чем 5 миллионах участников планов Vanguard 401(k), средний показатель вкладов для мужчин оценивается в 7,1% в 2019 году по сравнению с 6,7% для женщин. Интересно, что за последнее десятилетие разрыв в ставках вкладов между полами увеличился: их средний показатель, как для мужчин, так и для женщин в пенсионных планах Vanguard в 2010 году составлял 6,9%.

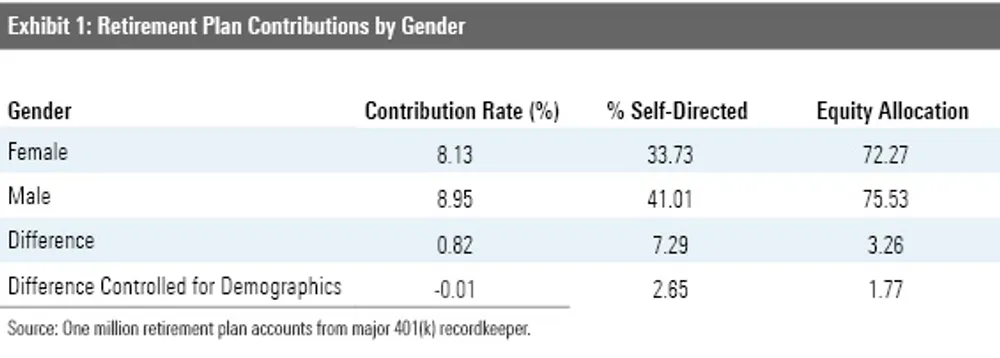

Дэвид Бланшетт, руководитель отдела пенсионных исследований в Morningstar Investment Management, сделал аналогичное наблюдение, оценивая поведение более 1 миллиона 401(k) участников, используя данные другого крупного регистратора пенсионных планов. Средний показатель вкладов в этой выборке составил 9% для участников-мужчин, по сравнению с 8,1% для женщин.

Тем не менее, интуитивно эти различия, по-видимому, связаны с уровнем доходов: женщины в среднем откладывают меньше, потому что в среднем они меньше зарабатывают. В исследовании Vanguard, например, женщины с доходом менее 29 999 долларов имели более низкие показатели вкладов, чем мужчины с таким же уровнем дохода. Но при каждом повышении уровня доходов выше 30 000 долларов женщины на самом деле инвестировали больше, чем мужчины, с тем же порогом дохода. Например, женщины с доходом от 75 000 до 99 999 долларов вложили 8,3% своей заработной платы по сравнению с 7,8% для мужчин с таким же уровнем доходов. Наблюдение Бланшетт было аналогичным: после учета демографических факторов, разница в ставках взносов между мужчинами и женщинами составила всего 0,01%.

Согласно отчету Vanguard, мужчины чаще вкладывали максимально допустимую сумму в пенсионные планы своей компании. По состоянию на 2019 год это сделали 11% участников пенсионного плана компаний – мужчин, по сравнению с 8% женщин. Но и здесь эта разница, вероятно, связана с разницей в доходах: из-за более высокой средней заработной платы у мужчин, вероятно у них больше средств, чтобы вносить максимально допустимую сумму.

Варианты инвестирования/распределение активов.

Что говорят данные о вариантах инвестирования, в частности, часто цитируемое утверждение о том, что женщины более консервативны, чем мужчины? Имеющиеся исследования показывают, что ответ здесь тоже неоднозначен.

Согласно исследованию 1996 года, проведенному Вики Л. Байтельсмит и Джеком Л. Вандерхей, женщины распределяли свои пенсии более консервативно, чем мужчины. Изучив выбор инвестиций для 20 000 управленческих сотрудников крупных работодателей в США, исследователи обнаружили, что женщины более склонны инвестировать в инвестиции с фиксированным доходом, чем их коллеги-мужчины, и реже инвестируют в акции работодателей. В то же время авторы исследования указали, что им не хватает информации о благосостоянии домохозяйства и семейном положении, что могло повлиять на выбор участников в распределении активов.

Исследование 2008 года, проведенное Энн Мари Хибберт, Эдвардом Лоуренсом и Аруном Пракашем, показало, что одинокие мужчины и одинокие женщины с одинаковым уровнем образования (по крайней мере, с дипломом о высшем образовании) склонны инвестировать одинаково; одинокие женщины, включенные в исследование, были не более склонны к риску, чем одинокие мужчины.

Данные Vanguard рисуют столь же сложную картину выбора распределения активов по гендерным признакам. Среди счетов пенсионных планов компаний, включенных в последний опрос фирмы, средний и медианный вес капитала примерно совпадали как для счетов сотрудников-мужчин, так и для женщин. Например, средний вес акционерного капитала для счетов, принадлежащих сотрудникам-мужчинам, составил 84% по сравнению с 83% для счетов женщин. Авторы исследования отмечают, что использование целевых фондов стирает различия в выборе распределения активов мужчинами и женщинами-участниками. Другими словами, как мужчины, так и женщины, участвующие в программе 401(k), увеличили использование средств в установленные сроки; тот факт, что и мужчины, и женщины инвестируют в одни и те же фонды, привел их распределение активов в соответствие друг с другом.

В наборе данных, который он изучал, Бланшетт изучил участников пенсионного плана компаний, которые самостоятельно управляли своими собственными счетами, пытаясь устранить эффект контрольной даты и сосредоточиться на том, как мужчины и женщины распределяли свои активы. Бланшетт заметил разницу: среднее распределение капитала для самостоятельных участников-женщин составило 72% по сравнению с 76% для мужчин. Однако после поправки на демографические факторы, включая доходы, разрыв сократился до менее чем 2 процентных пунктов.

Готовность обратиться за советом.

Как насчет вероятности того, что женщины будут полагаться на профессиональные советы по инвестициям по сравнению с мужчинами?

Согласно отчету, Vanguard «Как Америка экономит», женщины чаще полагались на профессиональные управленческие решение для своих инвестиций. В опросе Vanguard, 40% аккаунтов, включавших средства с целевой датой в 2019 году, принадлежали женщинам, по сравнению с 35% аккаунтов, принадлежавших мужчинам.

Бланшетт обнаружил аналогичную закономерность в изученном им наборе данных: 34% женщин-участников пенсионного плана пошли по пути самостоятельности (то есть отказались от целевых дат и предложений профессионально управляемых счетов) по сравнению с 41% мужчин. Но он отмечает, что участники с более высоким доходом, как правило, с большей вероятностью самостоятельно распоряжаются своими ассигнованиями 401(k). Это означает, что разница в обращении за советом по полу в целом была довольно незначительной. С поправкой на доход и другие факторы женщины по-прежнему чаще полагались на профессиональное управление, чем мужчины, но разница составляла менее 3 процентных пунктов.

Выводы.

Из имеющихся данных можно сделать вывод, что разница в доходах объясняет многие различия в инвестиционном выборе, который делают мужчины и женщины. Устранение различий в доходах и в свою очередь, норм сбережений, особенно при более низких уровнях доходов, является ключом к устранению гендерного разрыва с собственным капиталом и пенсионными сбережениями. Конечно, это легче сказать, чем сделать. Сложный набор факторов способствует разрыву в доходах на протяжении всей жизни между мужчинами и женщинами, в частности тот факт, что женщины с гораздо большей вероятностью будут ухаживать за детьми или пожилыми родителями, чем мужчины.

Что еще более обнадеживает, так это то, что данные Vanguard также указывают на успех программ взносов по умолчанию и профессионально управляемых программ распределения активов, таких как фонды с установленным сроком, в обеспечении того, чтобы женщины с любым уровнем дохода вносили достаточный вклад и брали на себя соответствующие уровни риска в своих портфелях. Так же обнадеживает тот факт, что данные Vanguard свидетельствуют о том, что использование целевых фондов в планах 401(k) помогло привести инвестиционные ассигнования мужчин и женщин в большее соответствие друг с другом.

Наконец, исследование показывает, что финансовые консультанты не должны исходить из того, что их клиенты-женщины менее склонны к риску, чем их клиенты-мужчины. Исследование 2005 года показало, что финансовые консультанты часто поступали именно так, даже для клиентов-мужчин и женщин с одинаковым уровнем благосостояния. Судя по имеющимся данным, такой подход не оправдан.