30 августа 2021г.

Автор: Дерек Тарп, доктор философии, CFP®

Перевод: ТОО «PFA»

Предлагаемое регулирование званий финансовых консультантов

Ни для кого не секрет, что термин «финансовый консультант», стал вездесущим.

В значительной степени из-за того, что о нем принято думать как о «консультанте», а не как о «продавце», этот термин стал широко использоваться всеми, начиная с финансовых консультантов, которые работают исключительно за вознаграждение клиента и всегда по юридическому фидуциарному стандарту, заканчивая продавцами финансовых продуктов, которые даже не имеют лицензии на предоставление инвестиционных консультаций.

К сожалению, это совпадение названий финансовых специалистов вызвало путаницу у потребителей. Когда каждый называет себя «консультантом», непонятно, кто оправдывает это имя, потому что одни на самом деле занимаются консультированием, а кто-то просто использует совет как средство для продажи продукта в соответствии с этим советом.

Другими словами, потребители иногда могут захотеть нанять продавца для приобретения продукта, а в других случаях могут захотеть получить совет…, но невозможно сделать выбор между советом и продажами, когда названия не различают их.

Соответственно, регулирование того, как используется титул «советник», недавно рассматривалось на федеральном уровне в соответствии с первоначальным предложением о наилучших интересах регулирования (“Reg BI”), выдвинутым SEC. В частности, первоначальное предложение запрещало бы использование титулов «советника» или «консультанта» в качестве названий для представителей брокера-дилера. Обоснованием этого предложения было то, что представители брокеров-дилеров на законных основаниях занимаются продажей ценных бумаг (через брокеров-дилеров и производителей продуктов, которых они представляют) и не имеют лицензии на получение компенсации за саму консультацию... и поэтому было бы неправильно использовать термин «советник» для описания того, что они делают для своих клиентов.

Конечно, реальность такова, что в сегодняшних условиях немногие люди, которые называют себя консультантами, работают исключительно в качестве представителя брокера-дилера. Скорее наоборот, даже те, кто в первую очередь действует в этой роли, часто имеют лицензию, необходимую для того, чтобы также действовать в качестве инвестиционного консультанта, и, следовательно, поднимают вопрос о регистрации консультанта по принципу «двойной регистрации». И предложение Комиссии по ценным бумагам и биржам не запрещало бы дважды зарегистрированному консультанту использовать термин «советник»., даже в контексте, когда было бы крайне маловероятно, что они будут обслуживать клиента в качестве фидуциарного консультанта (т.е. SEC разрешила бы владельцам двойной регистрации называть себя «консультантами», даже если на практике 99%+ их бизнеса все еще работали в качестве брокерского продавца, а не в качестве консультанта).

Таким образом, фактическое предложение, вероятно, имело бы ограниченное влияние, и в конечном итоге от него все равно отказались в окончательном правиле Reg BI . Более того, предложение Комиссии по ценным бумагам и биржам не сделало бы ничего, чтобы помешать советникам просто принять аналогичную терминологию (например, «финансовый консультант»), чтобы по-прежнему использовать название, которое, вероятно, будет восприниматься аналогично «финансовому советнику», так как не является конкретно запрещенным названием.

Разочарованные отсутствием федерального регулирования, некоторые штаты начали разрабатывать собственные правила, касательно титулов финансовых специалистов. Например, Отдел ценных бумаг штата Невада недавно предложили регулировать более полный список терминов, включая заголовки, содержащие любое из следующего: советник, специалист по финансовому планированию, финансовый консультант, консультант по пенсионным вопросам, специалист по пенсионному планированию, управляющий активами или консультант. В соответствии с предлагаемым положением штата Невада, если представитель использует какой-либо из этих терминов в своем названии, имени или биографическом описании, это ограничит его возможность требовать освобождения от выполнения фидуциарных обязанностей. Например, если бы вы назвали себя финансовым консультантом в Неваде, вы автоматически считались бы консультантом по инвестициям и, таким образом, придерживались бы фидуциарного стандарта, обычно применимого к тем, кто предоставляет консультации… предотвращая отказа брокерами от утверждения о том, что в своей деятельности он и не обязаны придерживаться фидуционарных обязательств в то время, когда они продают конкретный инвестиционный продукт, чтобы иметь право на меньший стандарт обслуживания для брокеров.

Предложение Невады было интересным с точки зрения не ограничения использования предлагаемых условий, подлежащих регулированию, а просто заставляло профессионалов придерживаться фидуциарной обязанности, если они использовали названия, которые будут восприниматься как подразумевающие, что они предлагают финансовые консультации. Более того, предложение Невады пошло дальше, чтобы запретить советникам также использовать аналогичную терминологию (без соблюдения фидуциарного стандарта), а не более ограниченное предложение SEC о запрете определенным лицам называть себя «консультантами» или «советниками».

Список названий, выбранных по предложению штата Невада, сам по себе был интересен. Например, зачем регулировать «финансовый консультант» и «пенсионный консультант», а не просто более общий термин «консультант»? Сомнительно, чтобы их намерение состояло в том, чтобы такие титулы, как «инвестиционный консультант», мог использовать кто угодно без требования соблюдения фидуциарных обязательств, но неясно, будет ли этот титул запрещен предлагаемым правилом. Конечно, регулирующие органы Невады предлагали органу власти добавлять термины в регулируемый список по своему усмотрению, но это подчеркивает сложность, присущую попыткам поддерживать список регулируемых наименований. Регулирование становится попыткой «нанести удар», когда регулирующие органы постоянно преследуют любые новые термины, которые не запрещены конкретно.

Имеют ли значение титулы финансового консультанта?

Кажется вполне логичным, что титулы, используемые финансовыми консультантами, действительно имеют значение, особенно когда эти титулы часто используют потенциальные клиенты для определения подходящего сопровождающего своих сбережений и финансового будущего. Однако удивительно, что исследования, посвященные изучению того, как люди воспринимают разные названия и демонстрируют относительную важность названий в влиянии на восприятие потребителей, на самом деле довольно ограничены. Это дает широкие возможности для новых исследований, чтобы изучить эти самые вопросы.

ПРЕДЫДУЩИЕ ИССЛЕДОВАНИЯ ВЫЯВИЛИ заблуждения ПОТРЕБИТЕЛЕЙ ПО ПОВОДУ НАЗВАНИЙ, ИСПОЛЬЗУЕМЫХ ФИНАНСОВЫМИ ПРОФЕССИОНАЛАМИ

Признавая важность потребительского восприятия названий консультантов, SEC заказала несколько исследований за последние два десятилетия. Например, в 2004 году Комиссия по ценным бумагам и биржам спонсировала исследование, которое включало четыре 90-минутных сеанса фокус-групп для изучения того, как потребители понимают роли и различные юридические обязанности представителей инвестиционных консультантов и брокеров-дилеров .

Результаты этого целенаправленного исследования, включавшего в себя интервью с группами в Мэриленде и Мемфисе, подтверждают, что заблуждения у потребителей действительно существует. Однако небольшой размер выборки (8 или 9 участников в каждой сессии) и ограниченный охват демографического диапазона оставляли желать лучшего. Важно отметить, что в исследовании не рассматривались вопросы, непосредственно относящиеся к регулированию титулов специалистов (например, воспринимают ли потребители «финансовых консультантов» и «специалистов по финансовому планированию» одинаково?).

Исследование RAND, спонсируемое SEC, 2006 г.

В 2006 году Комиссия по ценным бумагам и биржам спонсировала исследование RAND, в котором приняли участие 654 участника, в ходе которого особое внимание уделялось восприятию потребителями различных названий, обычно используемых финансовыми консультантами . В частности, в исследовании изучались представления о том, какие виды услуг будут предоставляться профессионалом, использующим определенную должность (например, консультант по инвестициям, брокер, финансовый советник или консультант, а также специалист по финансовому планированию).

Результаты исследования показали, что на рынке существуют неправильные представления. Например, только 49% опрошенных потребителей понимают, что инвестиционные консультанты по закону обязаны выполнять фидуциарные обязанности, в то время как 42% также считают, что брокеры должны действовать в лучших интересах клиента, даже если на самом деле они не регулируются как консультанты.

Исследование ORC / Infogroup, 2010 г., для Федерации потребителей Америки

В 2010 году ORC / Infogroup было поручено провести исследование для Федерации потребителей Америки . В ходе исследования было опрошено 2 012 человек и изучено восприятие названий, включая консультанта по инвестициям, финансового консультанта, специалиста по финансовому планированию, биржевого маклера и страхового агента.

И снова наблюдалась значительная путаница. Например, две трети участников считали, что биржевые маклеры несут фидуциарную обязанность за свои советы. Однако это исследование имело существенное ограничение. Опрос был разработан с использованием ряда «двойных» вопросов (т.е. вопросов, которые включают еще два разных утверждения, из-за чего невозможно определить, на какую часть, в частности, на самом деле отвечал респондент). Например, во время опроса был задан вопрос (разделение выделено жирным шрифтом):

Некоторые финансовые специалисты обязаны выполнять то, что называется «фидуциарным долгом», что означает, что они должны (а) ставить ваши интересы выше своих интересов при вынесении рекомендаций и (б) заранее сообщать вам о любых сборах или комиссионных, которые они зарабатывают, и любые конфликты интересов, которые потенциально могут повлиять на этот совет. Исходя из вашего понимания, какие из следующих категорий финансовых специалистов должны соблюдать этот стандарт?

Теперь предположим, что респондент показал, что, по его мнению, это не относится к биржевым маклерам. Мы не знаем, считали ли они, что это неправда, потому что часть (а) была правдой, а часть (б) - нет; часть (б) соответствовала действительности, а часть (а) - нет; либо ни часть (а), ни часть (б) не соответствовали действительности. Это важное ограничение, потому что оно сильно ограничивает нашу способность смотреть на результаты и особенно различать, где может возникнуть путаница. И этот же тип вопросов использовался несколько раз в рамках исследования.

Кроме того, в исследовании ORC / Infogroup возникла дополнительная проблема, связанная с использованием описательных (т.е. сообщений о том, что является правдой) и нормативных (т.е. сообщений о том, как должно быть). Только один из основных вопросов в исследовании ORC / Infogroup носил описательный характер (т.е. изучение того, что есть), причем большинство из них носило нормативный характер (т.е. изучение того, что, по мнению респондентов, должно быть).

Различие имеет большое значение, потому что, в то время как нормативные исследования потребителей важны (например, было бы полезно определить важные несоответствия между тем, что по мнению потребителей, должно происходить на рынке, с тем что происходит на самом деле), они не дают ответ на вопрос, действительно ли существует путаница на рынке. В конце концов, может случиться так, что потребители думают, что что-то должно быть сделано по-другому, не осознавая, как на самом деле система уже работает в настоящее время , но они просто этого не понимают (что указывает на необходимость регулирования для обеспечения большей ясности на рынке). Или, наоборот, в качестве альтернативы, может быть так, что потребители действительно понимают, как делаются дела на рынке, но просто не верят, что так должно быть сделано, что значительно снизило бы обоснованность/необходимость вмешательства регулирующих органов.

Например, предположим, что потребители считают, что все автомобили должны быть оснащены встроенными устройствами для приготовления коктейлей. Если те же самые потребители понимают, что в настоящее время автомобили не оснащены встроенными устройствами, то мы просто имеем дело с вопросом потребительских предпочтений, а аргументация в пользу регулирования производителей автомобильных смузи очень слабое. Однако, если потребители каким-то образом были под широко распространенным заблуждением о том, что многие автомобили уже поставляются со встроенными устройствами для производства коктейлей, то такая ситуация более благоприятна для регулирования, чтобы способствовать большей ясности на рынке и помочь потребителям лучше понять, что уже включено (а что нет).

Исследования фокус-группы SEC/RAND 2018

В 2018 году Управление по защите интересов инвесторов SEC и корпорация RAND снова провели фокус-группы и опрос 1816 взрослых американцев. Это исследование также выявило путаницу среди многих потребителей в отношении их осведомленности о том, работают ли они с торговыми представителями брокеров-дилеров или консультантами по инвестициям, предоставляющими консультации.

Это исследование было уникально тем, что в ходе исследования фактически использовалась база данных публичного раскрытия информации консультантов по инвестициям (IAPD) для оценки того, насколько хорошо потребители правильно определили, был ли их советник представителем инвестиционного консультанта, брокером-дилером или дважды зарегистрированным (потребители могли также указывать на то, что они не знали, хотя только 6% выбрали этот вариант).

Несмотря на то, что только 34% потребителей думали, что они работали с дважды зарегистрированным лицом, это число оказалось ближе к 70% консультантов, которых можно было идентифицировать. Кроме того, среди тех, кто на самом деле работал с торговым представителем брокера-дилера, 74% ошибочно думали, что работают с представителем инвестиционного консультанта, который занимался консультированием (и, таким образом, его советы будут соответствовать фидуциарному стандарту консультанта).

Это исследование SEC/RAND 2018 года также привело к некоторым интересным выводам, касающимся восприятия профессиональных ролей тех, кто использует различные названия. Потребители воспринимали финансовых консультантов, финансовых советников и специалистов по финансовому планированию как больше похожих на консультантов по инвестициям (предоставляющих советы), чем на брокеров (продающих продукты). Однако потребители по-разному относились к своему восприятию консультантов по инвестициям и специалистов по финансовому планированию, финансовых консультантов и финансовых советников; исследование показало, что они считают названия, начинающиеся со слова «финансовый», более всеобъемлющими по своему характеру и с меньшей вероятностью рекомендуют конкретные инвестиции. Тем не менее, хотя это исследование вновь продемонстрировало путаницу среди потребителей, все еще существовал ряд способов, с помощью которых оно по-прежнему не давало представления о восприятии потребителей, которые имеют непосредственное отношение к вопросам регулирования правового титула.

В конечном счете, хотя общепринятое мнение и предшествующие исследования действительно указывают на путаницу существующую вокруг названий, эта путаница не была продемонстрирована эмпирически идеальным образом.

НОВОЕ ИССЛЕДОВАНИЕ ИССЛЕДУЕТ НЮАНСЫ ВОСПРИЯТИЯ НАЗВАНИЯ В ДВУХМЕРНОЙ СТРУКТУРЕ

Чтобы устранить ограничения прошлых исследований, я провел недавнее исследование, первоначально опубликованное как рабочий документ центра Mercatus и принятое в Международном журнале потребительских исследований, с целью более непосредственного рассмотрения вопроса о восприятии потребителями различных названий, чем предыдущие исследования. Само исследование состояло из двух основных исследований; Первый, был разработан для изучения восприятия потребителями названий, используемых в финансовых услугах, а второй - для изучения относительной важности как названий, так и раскрытия информации для восприятия потребителей.

В первой части исследования теоретические рамки языкового восприятия использовались для эмпирического измерения восприятия потребителей. Эта структура была основана на теории, согласно которой прилагательные, используемые людьми для описания вещей в нашей среде, различаются по трем важным аспектам: оценка, Эффективность и Активность. Эти три измерения составляют лингвистическую основу «EPA», которая получила значительную эмпирическую поддержку еще в 1950-х годах.

По сути, аналогично тому, как трехфакторная модель Фама-Френч определяет три фактора, которые объясняют основную часть различий в доходности акций (рыночная премия, премия стоимости и премия за размер), «EPA» представляет собой трехфакторную модель, которая определяет три лингвистических фактора, которые больше всего способствуют различию прилагательных (оценка, эффективность и активность).

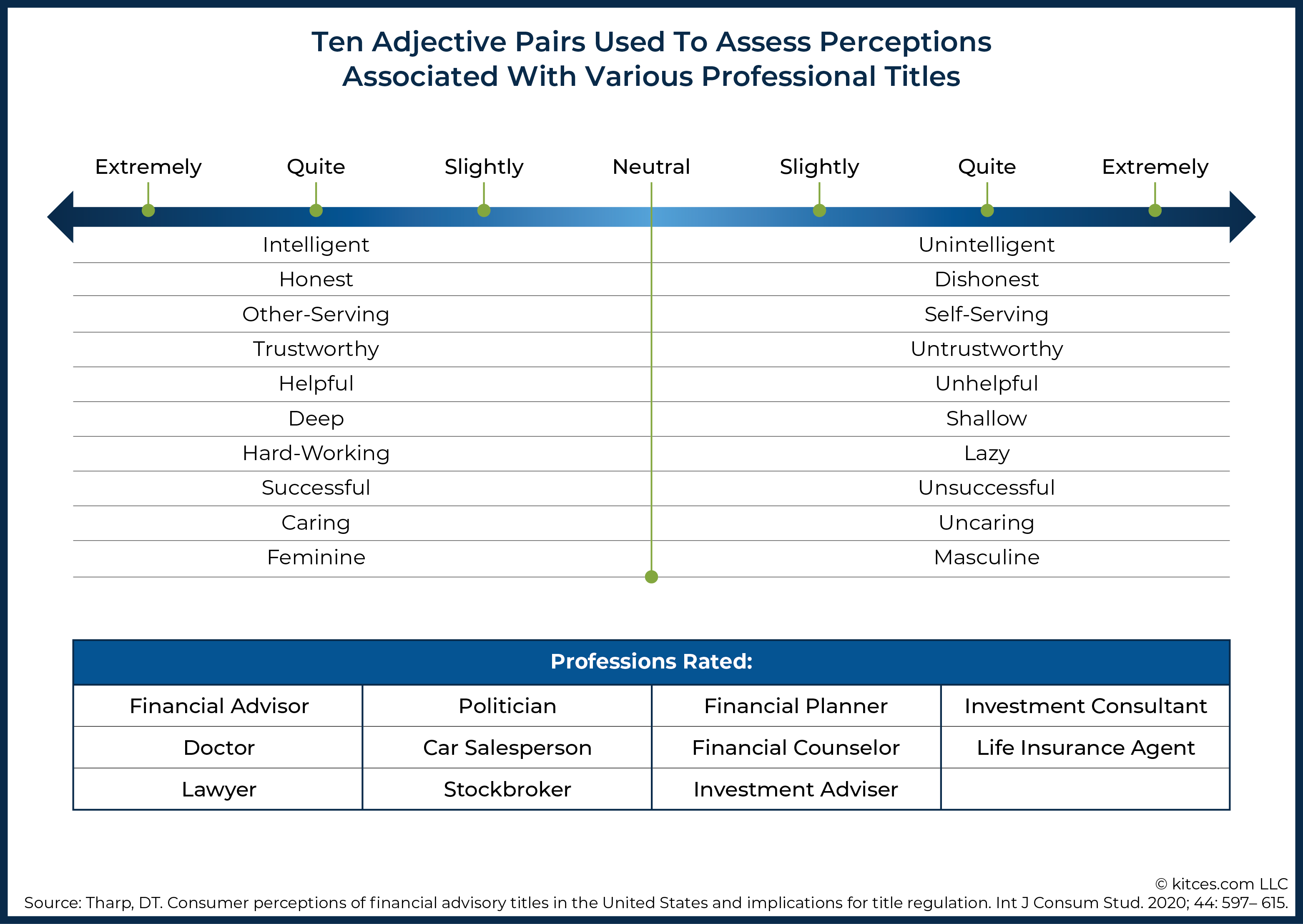

Были отобраны пары прилагательных (например, умный/неразумный), которые были психометрически подтверждены в предыдущих исследованиях, которые охватывали эти три различных измерения «EPA». В частности, оценочные прилагательные, включенные в это исследование, включали честный/нечестный, умный/неразумный, служащий другим/корыстный, заслуживающий доверия/ненадежный, полезный/бесполезный, глубокий/поверхностный, трудолюбивый/ленивый, успешный/неудачник, заботливый/безразличный и женский/мужской.

Другими словами, участники увидят титул (например, «финансовый советник»), а затем их попросят оценить этот титул по парам прилагательных, начиная от чрезвычайно умного на одном конце спектра и крайне неразумного на другом конце спектра (варианты «довольно» и «немного» также доступны с каждой стороны нейтрального варианта).

Этот процесс был повторен для каждой из приведенных выше пар прилагательных среди 665 респондентов из США, которых попросили оценить набор профессиональных титулов. Каждого попросили дать оценку врачу, юристу, политику, продавцу автомобилей, финансовому советнику и торговцу инвестициями.

Чтобы получить более широкое представление о названиях финансовых услуг, не делая излишне очевидным, на чем было сосредоточено исследование, каждого участника также попросили оценить следующих специалистов: биржевого маклера, финансового планировщика, финансового консультанта, инвестиционного консультанта, инвестиционного советника и агента по страхованию жизни.

Кроме того, участников затем попросили выбрать, к какому финансовому титулу они, скорее всего, обратятся, если они будут искать профессиональные услуги в различных финансовых областях, включая составление бюджета, управление повседневным денежным потоком, сбережения, инвестирование и т.д. совершение крупных покупок, страхование жизни, страхование жилья и автомобилей, а также планирование выхода на пенсию.

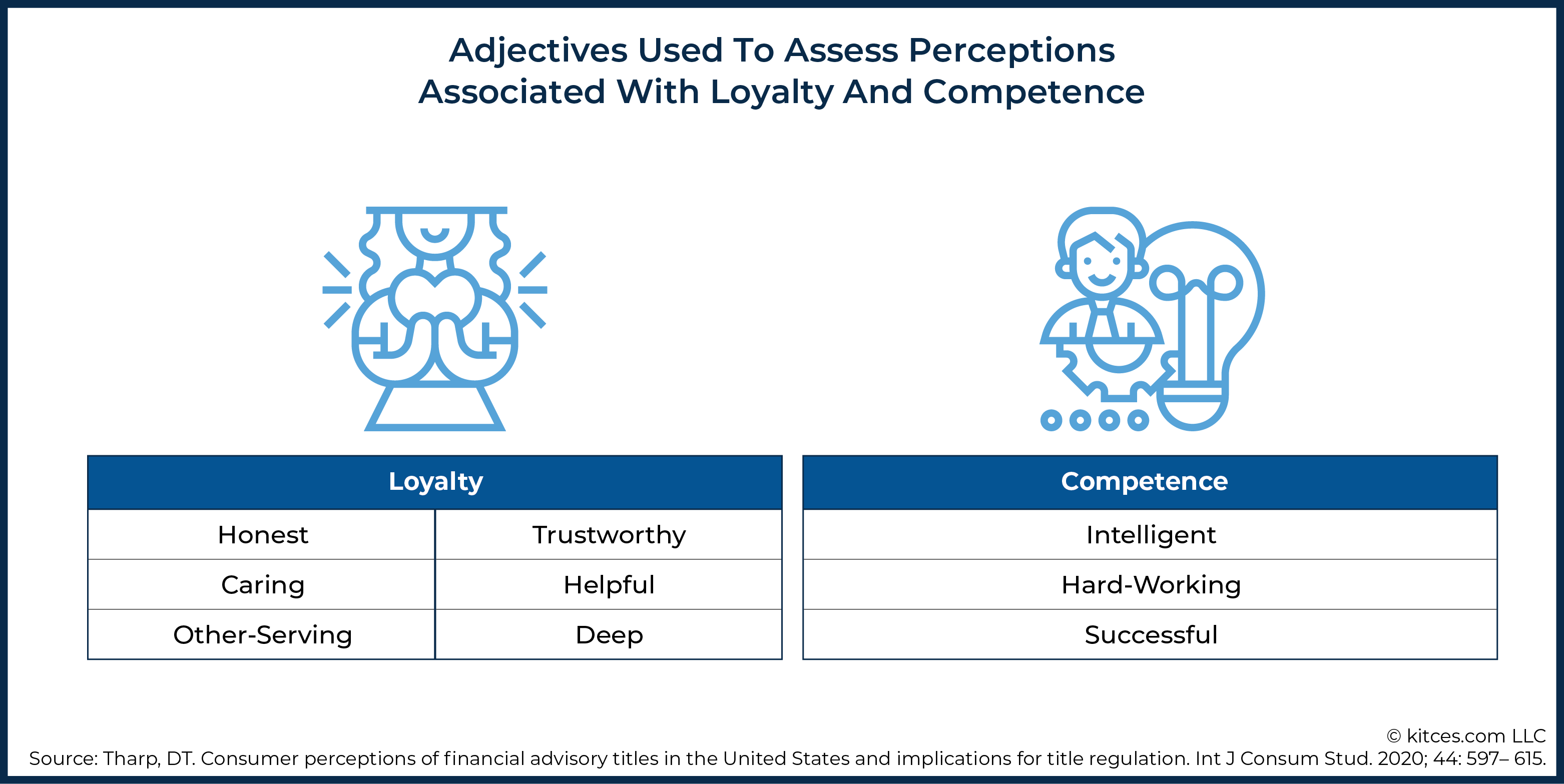

Было обнаружено, что проанализированные прилагательные в целом вносят вклад в одно из двух измерений. В частности, честный, заботливый, служащий другим, заслуживающий доверия, полезный и глубоко погруженный - все это связано с фактором, который был интерпретирован как широко отражающий «лояльность». Кроме того, успешный, умный и трудолюбивый - все это связывалось с вторым фактором, который интерпретировался как «компетентность».

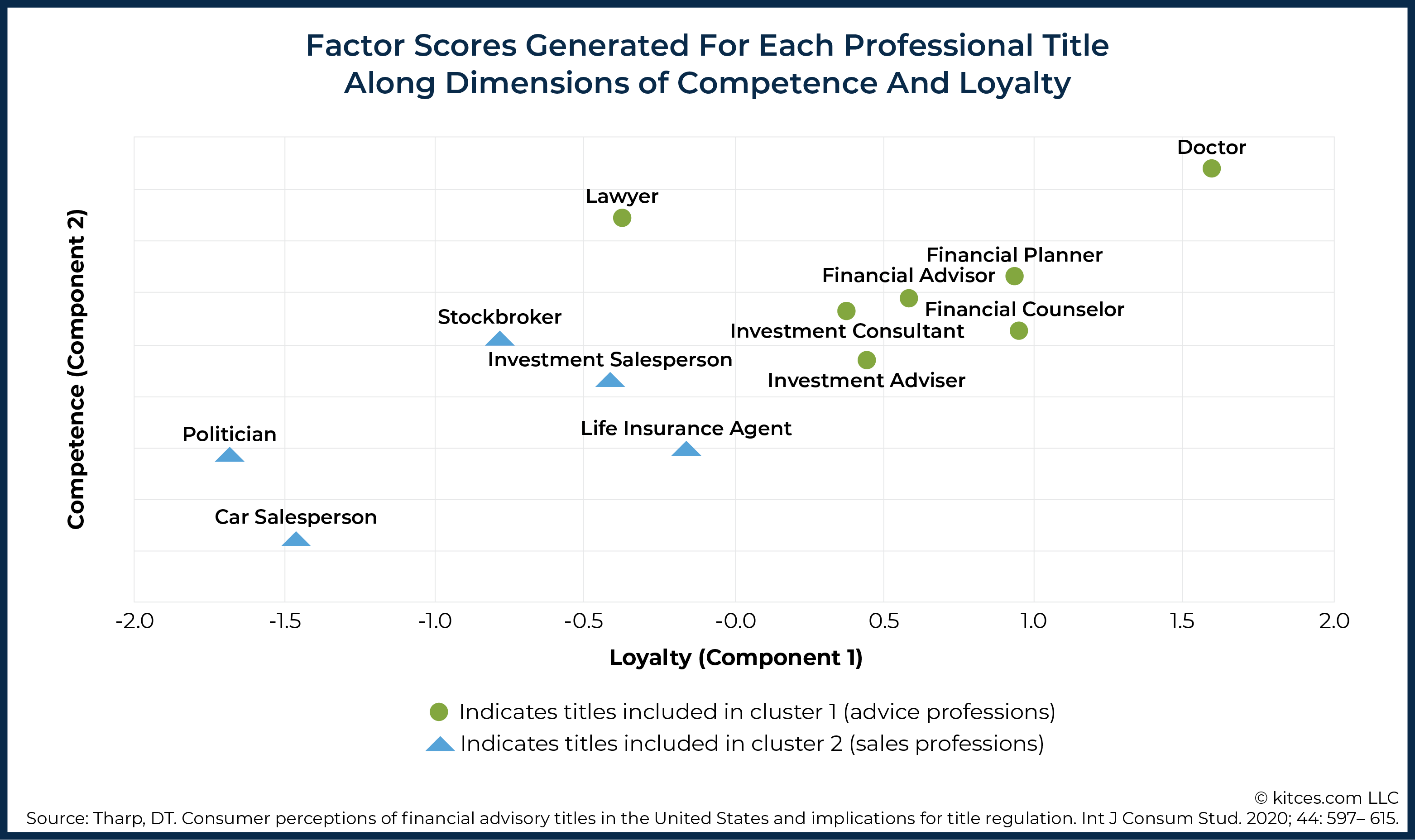

С помощью факторных оценок, извлеченных для отражения оценок как «лояльности», так и «компетентности» для каждого звания, титулы, которые были отнесены к категории представляющих либо служебные, либо консультационные профессии, могут быть сопоставлены друг с другом на двумерном графике лояльности и компетентности, чтобы узнать, как потребители оценили каждое название по этим параметрам.

Неудивительно, что с точки зрения компетентности «врач» и «юрист» получили значительно более высокие оценки, чем все остальные звания. Интересно, однако, что «юрист» оценил лояльность несколько отрицательно, тогда как «врач» дал самую высокую оценку лояльности.

«Политик» и «продавец автомобилей» выделялись с точки зрения очень низкого рейтинга как по компетентности, так и по лояльности.

Среди финансовых званий «специалист по финансовому планированию» оценивается выше всех остальных терминов как по компетентности, так и по лояльности. Это, вероятно, отражает усилия, которые были предприняты Правлением CFP и его кампанией по информированию общественности, наряду с членскими ассоциациями, такими как NAPFA, и его прочными связями со СМИ, чтобы поднять статус термина «финансовый планировщик». Интересно, однако, что это также подчеркивает потенциальный риск предложенного, но отмененного правила Комиссии по ценным бумагам и биржам, регулирующего только титул «финансовый консультант», когда, по крайней мере, согласно этому исследованию, «специалист по финансовому планированию» будет сопоставимым нерегулируемым термином, который воспринимается в еще более высоком положении на рынке (что также предполагает, что это было бы еще более проблематичным, если бы его использовали нефидуциарные продавцы).

Что также примечательно в финансовых названиях, так это то, что мы видим сформированную кластеризацию. Кластерный анализ был проведен для статистического тестирования и подтверждения того, что казалось визуально очевидным, – что названия, рассматриваемые в рамках этого исследования, в целом сгруппированы в две группы: профессии консультанта (врач, юрист, финансовый консультант, финансовый планировщик, инвестиционный консультант, инвестиционный советник и финансовый консультант) и профессии продавца (политик, продавец автомобилей, биржевой брокер, агент по страхованию жизни и инвестиционный продавец).

Другими словами, используя психометрически подтвержденный подход для оценки восприятия потребителей, это исследование показало, что существуют важные различия в восприятии между названиями, воспринимаемыми, как ориентированных на продажу (которых респонденты оценивали как относительно менее лояльных и менее компетентных), и названиями, воспринимаемыми как ориентированных на рекомендации (которых оценили как относительно более лояльных и более компетентных). Или, проще говоря, потребители действительно полагаются на названия, чтобы понять важные различия между продавцами и консультантами.

Имеет ли значение раскрытие информации в продажах по сравнению с консультациями?

Второе исследование, включенное в мою статью "Международный журнал потребительских исследований", изучало относительную важность как названий, так и раскрытия информации. Поскольку регулирование правового титула (т.е. ограничение или запрет на использование определенных названий) является одним из подходов к тому, чтобы попытаться внести ясность в восприятие потребителя, в качестве альтернативы регулирующие органы могут также использовать раскрытие информации для объяснения различий о профессиональных ролях для достижения той же цели. Фактически, принятие подхода, основанного на раскрытии информации, вместо подхода к регулированию титулов, вероятно, было тем, что SEC сделала в своем окончательном правиле Reg BI , используя форму CRS для раскрытия потребителям разницы между брокерами и инвестиционными консультантами.

Чтобы проверить относительную важность раскрытия информации и названий, участникам второго исследования респондентов из США (с доходом 75000 долларов и выше) был показан экспериментальный план 2x2, что означает, что участникам случайным образом назначали серию подсказок, которые включали одно из двух названий ( либо «финансовый советник», либо «биржевой маклер») и одно из двух раскрытий (либо «консультативное раскрытие», либо «раскрытие брокерской информации»). Раскрытие информации было создано на основе гипотетического раскрытия информации, представленной в предложении Reg BI .

В частности, в сообщении о раскрытии информации, которое получили участники исследования, говорилось: «Представьте, что вы только что наняли [финансового консультанта/биржевого маклера]. Он/она предоставляет вам некоторую раскрывающую информацию, которая включает следующее…». Затем участникам случайным образом назначали либо консультативное раскрытие информации для профессионала в соответствии с фидуциарным стандартом, либо брокерское раскрытие информации для профессионала в соответствии с недавно разработанным стандартом наилучших интересов.

В частности, вот раскрытие информации, представленное в исследовании (и смоделированное на основе предложенных раскрытий SEC):

Информационное сообщение SEC:

Представьте, что вы только что наняли [финансового консультанта/биржевого маклера]. Он/она предоставляет вам некоторую раскрывающую информацию, которая включает следующее:

-

Как ваш [финансовый советник биржевой маклер], я придерживаюсь фидуциарного стандарта, который охватывает все наши отношения с вами по инвестиционному консультированию. Например, я должен постоянно отслеживать ваш портфель, инвестиционную стратегию и инвестиции.

-

Мои интересы могут противоречить вашим интересам. Я должен устранить эти конфликты или рассказать вам о них таким образом, чтобы вы могли решить, соглашаться с ними или нет.

-

Если вы открываете консультационный счет, вы будете платить постоянную комиссию, основанную на активах, в конце каждого квартала за наши услуги, исходя из стоимости денежных средств и инвестиций на вашем консультативном счете.

Раскрытие информации о брокерских операциях SEC:

Представьте, что вы только что наняли [финансового консультанта/биржевого маклера]. Он/она предоставляет вам некоторую раскрывающую информацию, которая включает следующее:

-

Как ваш [финансовый советник/биржевой маклер], когда я рекомендую инвестиции или инвестиционную стратегию, связанную с ценными бумагами, я должен действовать в ваших интересах и не ставить свои интересы выше ваших. Предоставляя вам какие-либо услуги, я должен относиться к вам справедливо и соблюдать ряд конкретных правил. Если мы не договоримся об ином, то от меня не требуется постоянно контролировать ваш портфель или инвестиции.

-

Мои интересы могут противоречить вашим интересам. Когда я даю рекомендации, я должен устранить эти конфликты или рассказать вам о них, а в некоторых случаях уменьшить их.

Если вы открываете брокерский счет, вы будете платить комиссию за транзакцию, обычно называемую комиссией, каждый раз, когда вы покупаете или продаете инвестицию.

Итак, всего было четыре различных комбинации заголовка и раскрытия информации, которые могли видеть участники исследования:

-

Финансовый консультант с консультативным раскрытием информации;

-

Финансовый консультант с раскрытием брокерской информации;

-

Биржевой маклер с консультативным раскрытием информации; или

-

Биржевой маклер с раскрытием брокерской информации.

После прочтения предоставленной информации участников попросили высказать свое мнение по трем различным подсказкам:

(а) В этом случае мой [финансовый консультант/биржевой маклер] будет получать комиссию за покупку финансовых продуктов, которые они мне рекомендуют.

(b) В этом случае мой [финансовый советник/биржевой маклер] должен будет действовать в моих интересах при предоставлении рекомендаций.

(c) В этом случае мой [финансовый советник/биржевой маклер] должен действовать в качестве доверенного лица при предоставлении мне рекомендаций.

Структура этого эксперимента, варьирующая как заголовки, так и раскрытие информации, дала возможность эмпирически оценить, имеют ли эффекты заголовка или раскрытия, большее влияние на восприятие потребителя.

Хотя полное погружение в результаты этого исследования выходит за рамки данного сообщения в блоге, основная идея заключалась в том, что, хотя наблюдались как эффекты заголовка, так и влияние раскрытия информации на восприятие потребителя, эффекты раскрытия были намного больше и важнее, чем эффекты заголовка, с уважением к продвижению ясности потребителя.

Например, когда потребители видели только термин «финансовый консультант» или «биржевой маклер» (то есть до того, как была раскрыта информация), потребители сообщали о большей неуверенности в том, получит ли «финансовый консультант» комиссионное вознаграждение. В частности, вероятность сообщения о неопределенности в отношении того, как платили профессионалу, увеличивалась на 5 процентных пунктов при просмотре титула «финансовый консультант», а не титула «биржевой маклер».

Однако после раскрытия информации эффекты титула больше не наблюдались. Другими словами, если потребители получили четкое уведомление о том, что финансовый консультант или биржевой маклер получали комиссионные, то восприятие компенсации и/или профессиональных обязанностей было одинаковым, независимо от используемого названия.

Размеры эффектов раскрытия информации также были значительно больше. Например, представление брокерской информации (по сравнению с раскрытием консультативной информации) было связано с увеличением на 0,22 (для «финансовых консультантов») или 0,24 (для «биржевых маклеров») вероятности согласия с тем, что профессионал будет получать комиссионные за продукты, которые они рекомендуют.

Аналогичные результаты наблюдались и для других факторов, рассмотренных в этом исследовании (т.е. требуется ли от специалиста действовать в лучших интересах клиента и должны ли они действовать в качестве доверенного лица при предоставлении рекомендаций). Короче говоря, наблюдались эффекты как титула, так и раскрытия информации, которые влияли на восприятие потребителя, но эффекты раскрытия, как правило, были значительно больше, чем эффекты титула, и эффекты титула часто не наблюдались после того, как также предоставлялось раскрытие информации.

Тем не менее, есть несколько важных оговорок в отношении этого исследования. Во-первых, результаты, касающиеся относительной важности эффектов заголовка и эффекта раскрытия информации, справедливы только в том случае, если люди действительно читают раскрытие информации… а мы знаем, что в реальном мире это не всегда так. Как и в большинстве работ по экспериментальной психологии, контекст здесь немного надуман, поскольку участникам было предложено короткое задание (прочтите раскрытие), которое происходило в контексте, который сильно отличался от того, как на самом деле может видеть потребитель (или, скорее, не полностью) раскрытие информации при найме профессионала.

Это ограничение не следует недооценивать. Это исследование показало, что если люди действительно читают разоблачения, можно преодолеть потенциально вводящие в заблуждение представления о различных названиях. Но это большое «если». Если вместо этого в реальном мире люди склонны замалчивать раскрытие информации, то на практике тот факт, что раскрытие информации имеет больший эффект, является спорным вопросом, поскольку потребители могут в основном или полностью полагаться только на восприятие названия, не доходя до раскрытия информации. Или, говоря иначе, если на раскрытие информации можно полагаться, то важно иметь средства, гарантирующие, что раскрытие действительно прочитано.

Более того, вполне вероятно, что используемые заголовки сами по себе связаны с реальным поведением при раскрытии информации. Если, например, консультант использует то, что, как показало это исследование, является заслуживающим доверия титулом (и, следовательно, заставляет потенциального клиента поверить в то, что данное лицо действует в качестве доверенного лица, дающего советы, что не требует раскрытия существенной информации), то вероятно, склонность потребителя прочесть раскрытие информации будет ниже, чем когда он знает, что имеет дело с продавцом (с таким названием).

Опять же, раскрытие информации имеет приоритет над заголовками, когда раскрытие информации фактически читается потребителем, но если определенные заголовки отвлекают потребителей от чтения, в первую очередь, полагаясь на раскрытие информации, которое может противоречить заголовкам (например, разрешение "советников" с раскрытием информации, объясняющей, что лицо на самом деле может действовать в торговом качестве) может быть убыточным для потребителя.

Еще одно предостережение касательно выводов об относительной важности эффектов титула и раскрытия информации заключается в том, что раскрытие информации может как информировать, так и дезинформировать потребителя. В той степени, в которой любое раскрытие информации вводит в заблуждение относительно возможностей - например, использование титула биржевого маклера с раскрытием информации о «наилучших интересах» для брокера, который фактически не подчиняется фидуциарному обязательству всегда действовать в наилучших интересах клиента, - потребители фактически, имеют меньшее понимание роли своего брокера или советника. Фактически, это исследование показало, что на основе использования выборочных образцов раскрытия информации, предоставленных SEC в рамках предложения Reg BI, потребители сообщили о большей вероятности того, что брокеры (а не консультанты) должны действовать в их интересах в качестве доверенного лица!

Это почти наверняка было артефактом стандарта «наилучших интересов», представленного в предложении Reg BI, и аналогичной формулировки, использованной в примерах предложений SEC (т.е. в предлагаемой формулировке буквально использовался термин «наилучшие интересы», а не менее известный термин «фидуциарный»), но это подчеркивает тот факт, что «наилучшие интересы» сами по себе могут быть значительно лучше поняты потребителями, чем «фидуциарные». Это может свидетельствовать о том, что у некоторых потребителей может сложиться более благоприятное впечатление о консультантах, придерживающихся стандарта «наилучших интересов», чем о консультантах, которые называют себя приверженцами «фидуциарного» стандарта, и из-за «власти» раскрытия информации при прочтении, потребители могут неправильно истолковать, что биржевой маклер названный таковым, придерживается фидуционарного стандарта в соответствии с раскрытиями Reg BIо «наилучших интересах», которые на самом деле должны указывать на то, что брокер не придерживается стандарта фидуциарной защиты интересов!

Практическое значение для обеспечения большей ясности потребителей

Из моего недавнего исследования можно сделать несколько важных выводов, которые имеют отношение к обеспечению большей ясности для потребителей. Во- первых, названия имеют значение. Это исследование предоставило первые эмпирические данные с использованием психометрически проверенных методов, чтобы продемонстрировать, что потребители действительно по-разному воспринимают книги, ориентированные на советы и продажи. Это означает, что то , как используются заголовки, действительно создает ожидания в сознании потребителя, даже до того, как он встретится со своим консультантом или брокером, относительно того, каким будет характер отношений ... что может отражать или не отражать фактический характер их отношений с клиентом. и возможности советов по сравнению с продажами, в которых они могут работать.

Кроме того, звание «специалист по финансовому планированию» пользовалось особенно большим уважением, получая наивысшие оценки как с точки зрения воспринимаемой компетентности, так и с точки зрения лояльности. Это может означать, что «специалисту по финансовому планированию» следует уделить особое внимание при рассмотрении вопроса о потенциальном регулировании прав собственности. Например, предложенная SEC политика, которая регулировала бы использование названия «финансового консультанта», но не «финансового планировщика», вероятно, привела бы к тому, что многие брокеры просто перешли от описания себя как финансовых консультантов к финансовым планировщикам. Это могло бы фактически усилить заблуждения потребителей относительно роли брокеров по сравнению с консультантами.

В то время как более полный список названий, регулируемых в соответствии с предложениями таких штатов, как Невада, включает ряд названий, находящихся под контролем регулирующих органов, также стоит отметить сложность, присущую попыткам поддерживать постоянно растущий список названий, которые регулирующий орган может попытаться запретить. от использования продавцами.

Вместо этого подход «безопасной гавани» к использованию титулов на самом деле может быть лучшим курсом действий. Вместо того, чтобы поддерживать постоянно растущий список потенциальных названий, которые могут сбивать потребителей с толку, регулирующие органы могли бы вместо этого составить небольшой список названий, которые, как было продемонстрировано, были достаточно хорошо понятны потребителям, а затем обозначить эти названия как варианты «безопасной гавани», которые фирмы могут использовать своих представителей без надзора со стороны регулирующих органов.

Например, консультанты, продающие инвестиционные продукты, могут называть себя «биржевым маклером» или «продавцом инвестиций», не опасаясь того, что они будут использовать вводящее в заблуждение название. Если, однако, компании решат по-прежнему использовать такие термины, как «финансовый консультант» при продаже инвестиционных продуктов, то они откроются для дополнительной проверки того, действительно ли их подход к продаже продуктов соответствует использованию названия «консультант». Точно так же фирмы, которые использовали такие названия, как «финансовый планировщик», автоматически считались бы действующими в качестве фидуциарных консультантов, поскольку этот термин выходит за рамки «безопасной гавани» терминов, которые обычно понимаются как ориентированные на продажи.

Примечательно, что такой подход сохранит большую свободу для фирм на рынке, которые могут почувствовать, что их подход к продаже инвестиционных продуктов действительно соответствует использованию титула «консультант», а также, вероятно, побудит многие (большинство?) фирм принять подход, не связанный с риском, и просто оставаться в «безопасной гавани».

Или, в качестве альтернативы, другой, более основанный на принципах подход состоит в том, чтобы просто взять структуру «правды в рекламе», которая предусматривает, «если профессионал использует название, которое потребитель мог бы разумно интерпретировать как имеющий отношение к советам , а не отношениям продаж. , профессионал будет придерживаться стандарта (фидуциарного) совета».

Как и в случае любого регулирования, основанного на принципах, это определение делается на основе фактов и обстоятельств с использованием общепринятой отраслевой практики (например, как сейчас работает фидуциарный стандарт). Что также сделало бы его естественным динамичным для меняющегося рынка - когда потребители интерпретируют недавно появившееся название как имеющее отношение к совету, то так оно и есть. И, следовательно, нет необходимости играть в нормативную игру с конкретными названиями.

В такой среде фирмы, которые не хотят «рисковать» быть уличенными в недобросовестности, обычно выбирают названия и упреждающие раскрытия информации, чтобы было кристально ясно, что они не действуют в этом качестве. Например, подумайте о том, как фирмы активно избегают использования «налоговых» заголовков и раскрывают информацию «без налоговых советов», чтобы прояснить, что они не занимаются (регулируемым) налоговым консультированием как не CPAs.

Конечно, значительные проблемы все еще сохранятся в отношении большинства консультантов, которые могут как продавать продукты, так и действовать в качестве доверенного лица. Подход, позволяющий кому-либо использовать титул «советник», пока они занимаются бизнесом в качестве консультанта, вероятно, не идеален, поскольку это создает динамику, при которой потребитель может подумать, что он получает совет по финансовому планированию от финансового консультанта. но на самом деле имеет дело с продавцом, который не обязан давать рекомендации в соответствии с их интересами.

Возможно, одним из решений было бы фактически потребовать использования нескольких заголовков. Если консультант постоянно называл себя «финансовым консультантом и продавцом по инвестициям», это, по крайней мере, привлекает внимание к тому факту, что они действительно работают в нескольких направлениях.

Однако еще один важный вывод из этого исследования заключается в том, что эффекты титула кажутся значительно меньшими, чем эффекты раскрытия информации. Поэтому особенно важно раскрытие информации, которую потребители действительно будут читать, поскольку это может противодействовать даже «проблемным» названиям, которые могут использовать консультанты и брокеры (и/или вообще устранять необходимость регулирования названий).

Однако, с другой стороны, как подчеркивается в этом исследовании, полагаться на раскрытие информации также ложится значительным бременем на разработку «правильных» раскрытий, что само по себе является сложной задачей, поскольку потребители, по-видимому, интерпретируют раскрытие информации SEC в отношении «наилучших интересов» как подразумевающее более высокий уровень обслуживания для брокеров по продажам, чем для тех, кто действительно занимается (фидуциарным) консультированием. В то же время возникает вопрос, могут ли определенные названия, пользующиеся высоким доверием (например, «консультант» или «планировщик»), в первую очередь отговорить потребителей от чтения раскрываемой информации (что делает их потенциально проясняющую выгоду спорной).

Несмотря на множество проблем, связанных с тем, чтобы помочь потребителям лучше понять роль профессионалов в области финансовых услуг, все же важно признать, что, когда потребители изучали раскрытие информации, они с гораздо большей вероятностью понимали, как работают консультанты и брокеры, и что после прочтения их понимание было не зависело от используемых заголовков. Это говорит о том, что, хотя использование разных названий действительно вносит некоторую путаницу, лучший способ внести ясность - это меньше беспокоиться об используемых названиях и больше беспокоиться о раскрытии информации, позволяющей потребителям принимать обоснованные решения. Но только в том случае, если регулирующие органы могут гарантировать, что раскрытие информации действительно будет прочитанным, и что использование названий, пользующихся высоким доверием, в первую очередь не снижает склонность потребителей к раскрытию информации.

Конечно, это по-прежнему вызывает ряд вопросов относительно того, как в идеале должно выглядеть «эффективное» раскрытие информации. Раскрытие информации, которое легко игнорировать, может принести мало пользы, и обычная практика закапывания разглашенной информации в горы юридических документов также не будет эффективной формой раскрытия информации.

Более простые сводные раскрытия информации в соответствии со стандартизованными раскрытиями ипотечной информации или даже с формой CRS, разработанной с помощью Reg BI, могут быть примерами предоставления кратких раскрытий высокого уровня, которые легче (и с большей вероятностью) читать. Но все же создают бремя для получения правильной информации о раскрытии в документах, чтобы потребители могли правильно понять роль консультанта или брокера, и требовать, чтобы они были представлены таким образом, чтобы потребители действительно могли эффективно взаимодействовать с ними. Эти проблемы выходят за рамки настоящего исследования, но, безусловно, их необходимо рассматривать в рамках более широкого понимания различных способов, с помощью которых потребительская ясность может быть лучше продвинута на рынке.