Как ведут себя диверсифицированные портфели во время кризиса?

23 марта 2020 г.

Автор: Бен Карлсон

Источник: awealthofcommonsense.com

Перевод: ТОО «PFA»

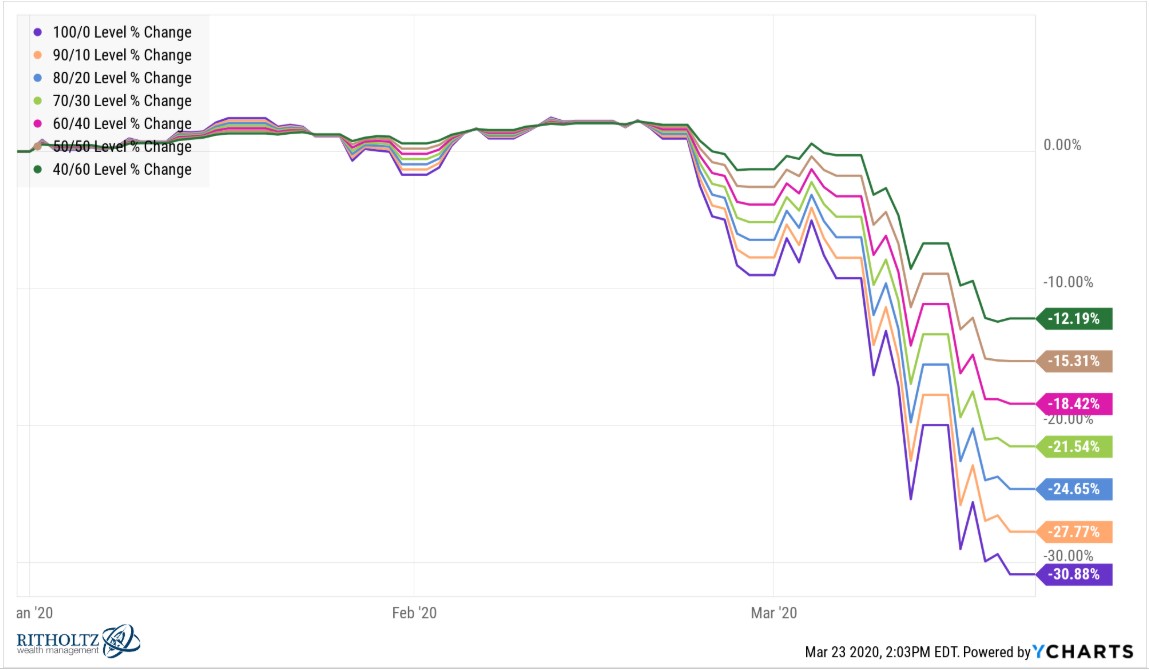

После закрытия торгов в прошлую пятницу, глобально диверсифицированная корзина акций упала примерно на 31%.

2020 год стал не добрым для инвесторов, но большинство инвесторов не вкладывают все свои деньги в акции.

Вот годовая доходность ряда различных распределений активов простого портфеля Vanguard 3-Fund:

Быть в портфеле акций в этом году очень болезненно. Но, если вы инвестор склонный к высоким рискам или пенсионер с портфелем 60/40, 50/50 или 40/60, эти потери недостаточно велики, чтобы стереть вас с лица земли.

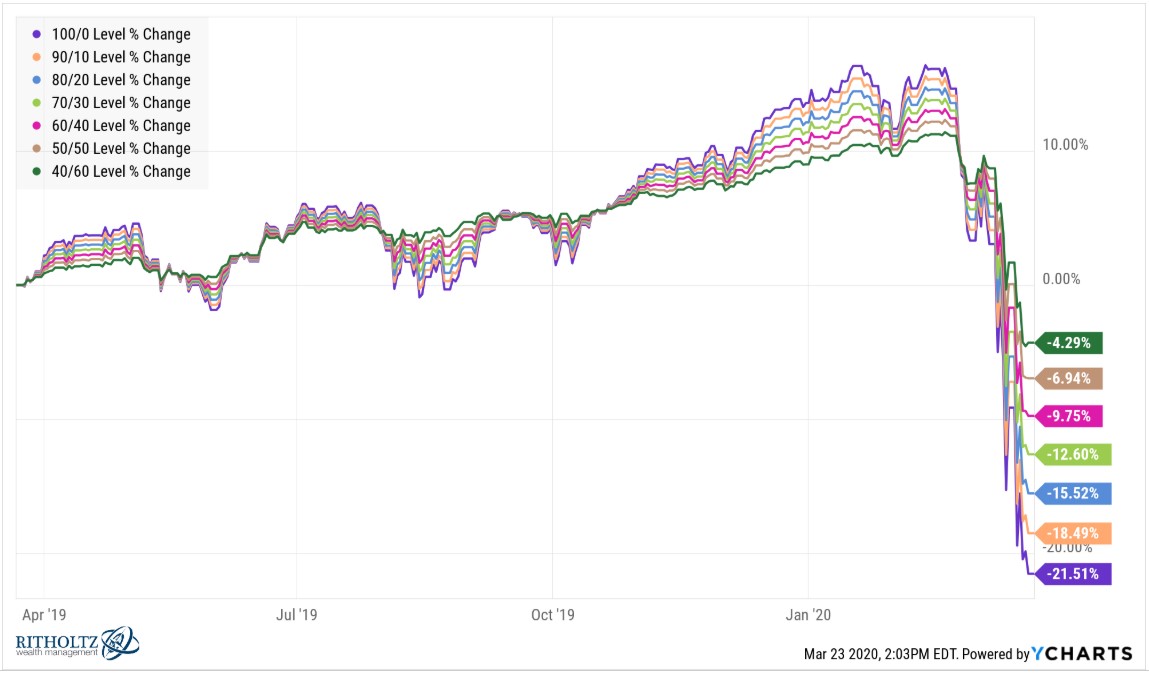

Вот как выглядят портфели за прошедший год:

Водопад потерь был жестоким, но все портфели, включая распределение активов 70/30 и ниже выглядели достаточно хорошо. Даже портфель 80/20 сократился всего на 15%. Такое ощущение, что мир в данный момент летит в пропасть, но это еще не конец света.

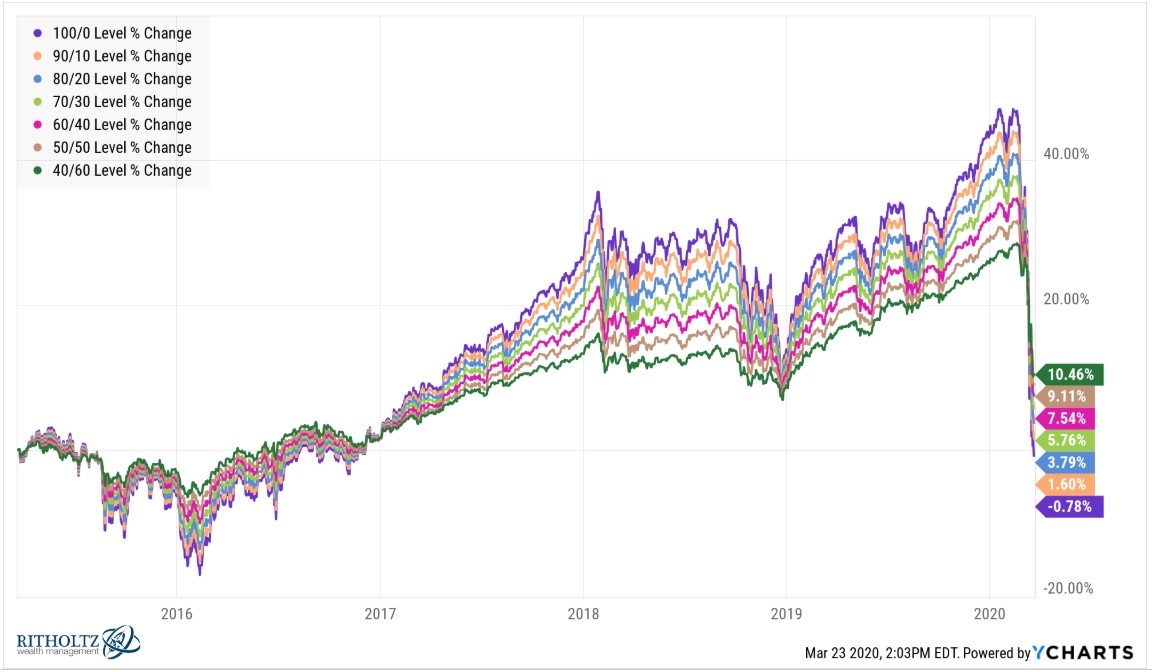

На 5 летней дистанции, убытки за последний месяц были настолько серьезными, что лучшие результаты показал самый консервативный портфель:

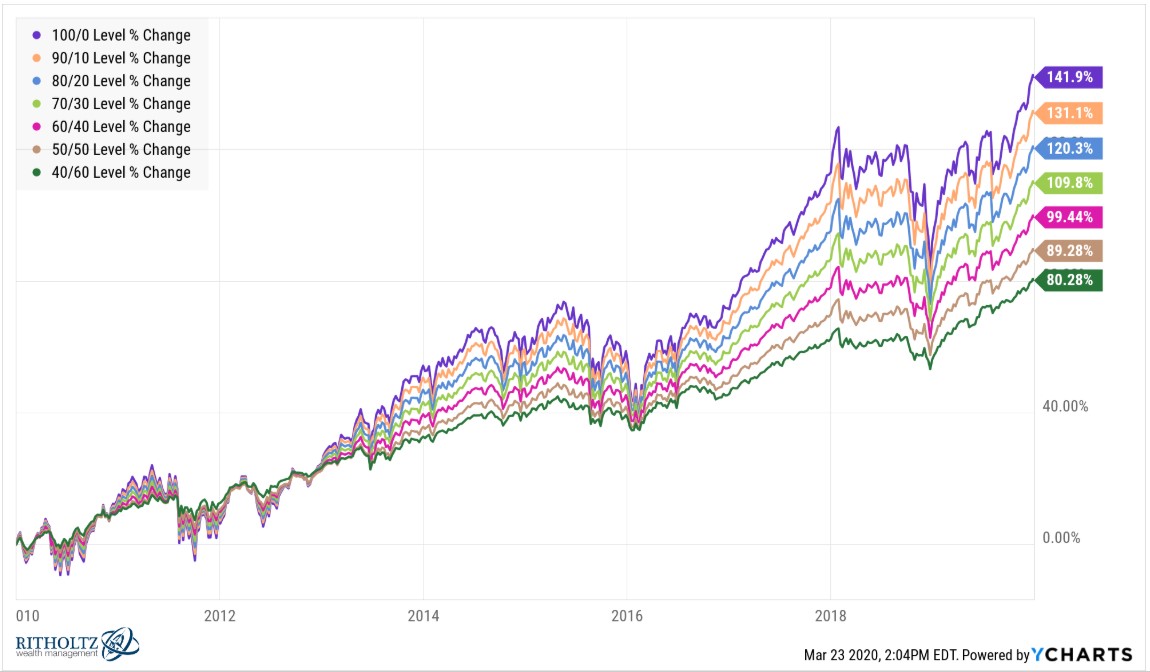

Конечно, многое из этого связано с рыночной ситуацией конкретного временного отрезка. На десятилетней дистанции, до конца 2019 года графики рассказали совсем другую историю:

Результаты портфелей в настоящее время определяются главным образом из-за большой доходности акций за последние десять лет, до 2019 года. В этом весь смысл риска и вознаграждения. Как инвестор, вы не можете рассматривать их отдельно друг от друга.

Если вы хотите более высокую доходность, вы должны принять более высокую вероятность больших потерь или других непредвиденных рисков. И если вы хотите уменьшить большие потери, вы должны принять перспективу более низкой прибыли. Во всех инвестициях нет более прочных отношений, чем риск и вознаграждение.

И весь смысл распределения активов заключается в калибровке портфеля с вашим личным профилем риска.

В этом примере используются простые классы активов для построения целевого портфеля и не рассматриваются другие стратегии, факторы риска или отклонения. Но даже одни акции и облигации часто обеспечивают мощную выгоду диверсификации в долгосрочной перспективе.

Оглядываясь на годовую доходность S&P 500 и 5-летних казначейских обязательств США за период 1926 года, я обнаружил только два случая, когда оба закончили год с убытком. В 1931 году S&P закончил год на отметке -43,4%, а 5-летние казначейские обязательства упали на 2,3%. Затем в 1969 году акции упали на 8,5%, а среднесрочные облигации снизились на 0,7%.

В каждом втором случае за последние 94 года, по крайней мере, один из этих двух активов завершил год с положительным значением.

Некоторые инвесторы могут предположить, что акции и облигации имеют отрицательную корреляцию, потому что облигации, как правило, выступают в качестве хеджирования при падении акций. И в этом году они делают именно это, хотя на данный момент, не так сильно. В 61 из 94 лет и до конца 2019 года, оба класса активов – акции и облигации, одновременно выросли. Это 65% случаев, когда оба класса активов приносили прибыль в данном году.

Сегодня ситуация несколько иная: 5-летняя доходность составляет всего 0,5%. Там нет большого буфера для потерь, если ставки когда-либо значительно возрастут в данном году.

Доходность облигаций будет намного ниже в ближайшие годы из-за их ничтожной доходности. Но этот год доказывает, что они все еще могут стать ценным средством защиты от потерь на фондовом рынке.

Если вы тот, кто ушел на пенсию или быстро приближается к выходу на пенсию, разумно спроектированное распределение активов по-прежнему является вашим лучшим средством защиты от падающего фондового рынка.