4 марта 2020 г.

Автор: Бен Карлсон

Источник: fortune.com

Перевод: ТОО «PFA»

Вероятно, мы никогда не сможем заставить людей копить деньги на пенсию (не думайте, что это когда-нибудь случится в США). Но есть системы, которые можно создать, чтобы

подтолкнуть людей в правильном направлении. Многие из этих побуждений уже присутствуют во многих пенсионных планах. Я надеюсь, что они станут более широко распространенными в последующие годы. Вот некоторые из результатов.

На прошлой неделе Белый дом обнародовал потенциальный план с заявленной целью стимулировать больше американских семей инвестировать в фондовый рынок. Одно из таких предложений позволит тем, кто зарабатывает до 200 000 долларов США, инвестировать 10 000 долларов США без учета налогов за пределы обычного пенсионного счета на рабочем месте, такого как 401 (k).

Примерно половина всех американцев имеет долю участия в фондовом рынке, но эта доля сосредоточена на вершине шкалы богатства. Одна из главных причин, по которой неравенство вышло из-под контроля в последние годы, заключается в том, что богатые владеют большинством финансовых активов в этой стране. Привлечение большего количества людей в акции является достойной целью, чтобы больше американцев могли воспользоваться преимуществами роста и инноваций, которые происходят в корпоративном секторе с течением времени.

К сожалению, простое предложение налоговых льгот, скорее всего, не подвинет мотивацию для большинства людей. Заставить людей экономить деньги обычно не о налоговых структурах или силе воли; речь идет о интеллектуально спроектированных системах, которые заранее автоматизируют хорошее поведение. Если мы хотим, чтобы больше людей инвестировали в фондовый рынок, мы должны облегчить им задачу.

Исследовательский институт пособий для сотрудников (EBRI) считает, что дефицит пенсионных накоплений для американских домохозяйств в возрасте от 35 до 64 лет составляет почти 4 триллиона долларов. Большинство людей знают, что им нужно экономить, но они либо слишком перегружены проблемами, либо не знают, с чего начать.

Если бы правительство действительно хотело «заставить» людей экономить больше, они могли бы сделать несколько шагов. Поскольку люди, как правило, испытывают недостаток в исправлении своих финансов, система с функцией отказа, при которой люди автоматически регистрируются в пенсионной программе, несомненно, даст лучшие результаты.

Классический пример этой идеи был представлен Ричардом Талером и Кассом Санстейном в их книге Nudge . Германия использует систему регистрации для регистрации доноров органов. Уровень согласия среди их населения составляет всего 12%. Австрия, с другой стороны, использует систему отказа, при которой все автоматически регистрируются, но имеют возможность отказаться, если они того пожелают. Их уровень согласия составляет 99%.

Та же теория применима к пенсионным накоплениям. Одно исследование показало, что только 49% сотрудников участвовали в плане выхода на пенсию на рабочем месте в рамках системы добровольного участия. Но те компании, в которых была внедрена система автоматического участия с функцией отказа, имели уровень участия 86%.

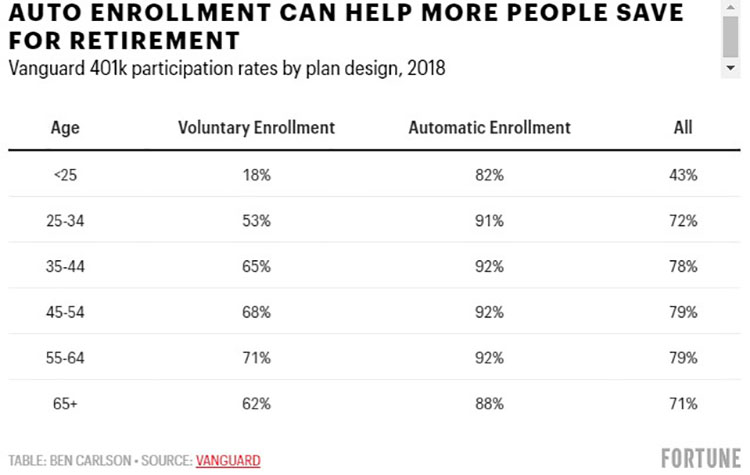

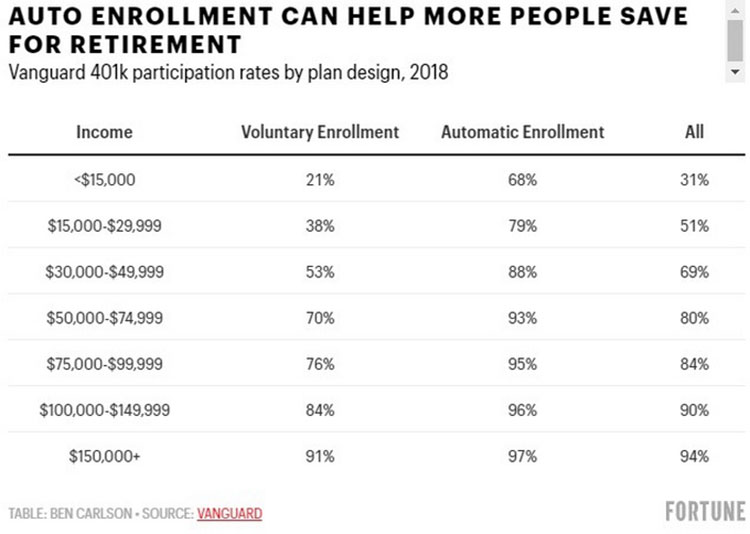

Vanguard является одним из крупнейших поставщиков пенсионных планов с установленными взносами в стране, под управлением которого находится более 1,4 триллиона долларов. Каждый год они предлагают обновленную информацию об этих планах в отчете под названием «Америка спасает» . Существует огромная разница в уровне участия между планами, которые имеют функцию автоматической регистрации, и теми, которые не имеют.

Вы можете видеть, что самый большой скачок в уровне участия происходит у молодых работников, которые могут видеть самые большие выгоды от сбережений, потому что у них есть много десятилетий, пока они не достигнут пенсионного возраста. Это позволяет сложному проценту сделать тяжелую работу за них.

Автоматическая регистрация также приносит пользу людям, находящимся в нижней части шкалы доходов.

Проблема многих людей в том, что у них просто нет доступа к пенсионному плану. По оценкам, только около 40% всех работодателей частного сектора предлагают пенсионные планы для своих работников. Но если бы мы включили все малые предприятия и индивидуальных предпринимателей, это число упало бы ниже 15%. Одно исследование показало, что даже работники, которые зарабатывают скромный доход в размере от 30 000 до 50 000 долларов в год, имеют в 12 раз больше шансов сэкономить на пенсию, если у них есть доступ к плану на работе.

Если федеральное правительство действительно хочет, чтобы больше людей сберегало и инвестировало в фондовый рынок, возможно, они могли бы последовать примеру Орегона. OregonSaves — это программа штата, начатая в 2017 году, которая предлагает возможность сохранения взносов с установленным размером платежей для тех работников, у которых нет доступа к плану у работодателя.

Программа требует от работодателей автоматического зачисления работников в IRA. Норма сбережений по умолчанию установлена на уровне 5%, которая автоматически увеличивается на 1% каждый год, пока не будет достигнута норма сбережений в размере 10%. Сотрудники могут отказаться от участия в программе, но тот факт, что весь процесс упрощен для этой группы, может оказать глубокое влияние. Исследователи полагают, что подобный план на национальном уровне позволит сократить текущий прогнозируемый пенсионный дефицит более чем на 1 триллион долларов.

Я отдаю должное Белому дому за то, что он старался привлечь больше людей на фондовый рынок. Но если они действительно хотят, чтобы люди экономили и вкладывали больше средств в будущее, им следует стремиться облегчить людям участие в этой программе.

В идеальном мире все жили бы по средствам, сохраняя разницу и покорно планируя выход на пенсию. Но мы не живем в идеальном мире. В реальном мире изменить свое поведение трудно для большого процента населения, особенно когда речь идет об их финансах.

Скорее всего, мы никогда не сможем заставить американцев копить на пенсию, как в такой стране, как Австралия. Был бы слишком большой толчок назад от одной или обеих политических партий. Вместо принудительных сбережений нашим лучшим выбором было бы внедрение разумно спроектированных систем, чтобы заставить больше людей экономить на будущее и принимать участие в росте фондового рынка.