Авторы:Джон Уэст,Amie Ko

Июнь 2020 года

Источник: researchaffiliates.com

Перевод: ТОО «PFA»

Oсновные моменты

-

Классы активов часто объявляются безвозвратно сломанными после плохой недавней работы, подразумевая, что они не могут обеспечить разумную прогнозируемую доходность. Эти прокламации часто являются новокастами, распространенной и опасной финансовой практикой объяснения того, что уже произошло, как будто это прогноз на будущее.

-

Мы рассматриваем (по общему признанию) анекдотические примеры так называемых сломанных классов активов. В большинстве случаев их показатели находились в пределах исторического диапазона ожидаемой доходности. Кроме того, следуя этой декларации, они часто получали значительные сверхприбыли.

-

Мы предлагаем практические советы для консультаций с клиентами по поводу неэффективных классов активов и их роли в портфеле.

Введение

Эксперты, предсказатели и даже инвестиционные советы часто делают вводящие в заблуждение заявления о том, что класс активов сломан, что его перспективы для получения инвесторами разумной будущей прибыли очень туманны. Эти заявления могут привести к тому, что инвесторы откажутся от этих активов в погоне за недавними победителями. Консультанты имеют уникальную возможность обучать своих клиентов историческим доходам по классу активов и предоставлять контекст для недавних, возможно, разочаровывающих результатов. Таким образом, консультанты могут подготовить своих клиентов к существенным изменениям в доходности актива. Подготовленный клиент–это уверенный в себе человек. А уверенность порождает упорство в удержании активов в долгосрочной перспективе, повышая вероятность успешного инвестиционного опыта за счет диверсификации, ребалансировки и долгосрочного компаундирования. И разве не в этом суть финансового совета?

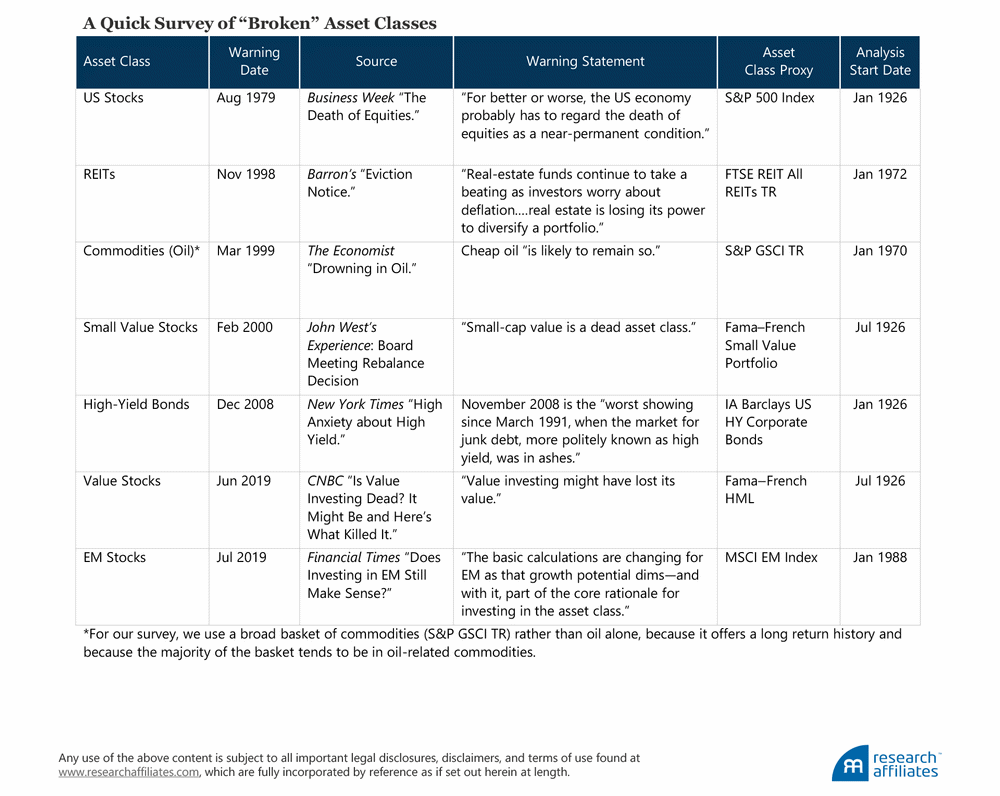

Предупреждения о долгосрочном снижении жизнеспособности классов активов пугали инвесторов на протяжении всей истории. Одной из самых громких была опубликованная в 1979 году обложка Business Week «The Death of Equities». Американские акции, однако, не одиноки; другие «сломанные» классы активов изобилуют. К концу 1990-х годов REITs были отвергнуты как «теряющие способность диверсифицировать портфель» (Henderson, 1998) и статья 1999 года в The Economist«дешевая нефть», скорее всего, таковой и останется». Перенесемся на 20 лет вперед, в настоящее время. Заголовки изобилуют такими настроениями как,«имеет ли смысл инвестировать в развивающиеся рынки?»(Wheatley, 2019) и «является ли стоимостное инвестирование мертвым? Это может быть, и вот что его убило» (Li, 2019).1

История изобилует примерами авторитетных экспертов, средств массовой информации и предсказателей, предупреждающих инвесторов о сломанных классах активов, как правило, вслед за падением абсолютной доходности или плохими результатами относительно основных рынков. Подобные предупреждения звучат и на заседаниях инвестиционного совета. Джон вспоминает, как в феврале 2000 года, когда он был консультантом, состоялось заседание Правления Пенсионного фонда стоимостью 800 миллионов долларов. Недавние рыночные изменения (а именно, опережающий рост акций) привели к тому, что распределение активов фонда вышло за рамки его заявления об инвестиционной политике, что потребовало значительного перераспределения средств из акций роста в основные облигации и стоимость малой капитализации.

Неудивительно, что сопротивление утвержденной перебалансировке было жестким (для тех, кто, возможно, пережил этот период), а один член правления заявил, что «стоимость малой капитализации–это мертвый класс активов».Действительно, оказалось, что совет директоров предпочел исключить малую капитализацию, а не пополнять ее. К счастью, заявление об инвестиционной политике заставило ребалансировку пройти. По сей день Джон расскажет вам, что это был один из его самых полезных опытов в управлении инвестициями, учитывая абсолютную долларовую стоимость, созданную для членов фонда, когда акции роста упали, акции малой стоимости выросли, а облигации неуклонно росли во время медвежьего рынка, который в конечном итоге достиг кульминации в конце 2002 года.

Когда заголовки приводят к тому, что клиенты сомневаются в своей инвестиционной стратегии, мы предлагаем консультантам использовать всесторонние исторические диапазоны доходности, чтобы наиболее эффективно оценить последние результаты на абсолютной основе и относительно основного актива, такого как американские акции (например, индекс S&P 500). Мы рассмотрим, как кажущиеся обесцененными активы редко бывают окончательно выведены из строя. В большинстве случаев эффективность сломанного класса активов находится в пределах его диапазона исторической доходности, и превосходство часто следует за периодом недостаточности, когда происходит средняя реверсия. Клиенты выигрывают от более глубокого понимания потенциального долгосрочного роста в недавно выбитых активах.

Сломанные Классы Активов

Прежде чем углубляться в наш обзор, давайте начнем с нескольких предостережений. Во-первых, наш выбор сломаных классов активов далеко не исчерпывающий.Делая свой выбор, мы в первую очередь опирались на глобальный список исторических статей, опубликованных в хорошо зарекомендовавшей себя финансовой прессе, включая Business Week , Barron's, The Economistи Financial Times. Если ваш собственный опыт включает в себя другие классы активов, которые были объявлены сломанными, пожалуйста, сообщите нам об этом!

Во-вторых, заголовки или разговоры, которые ставят под сомнение долгосрочную жизнеспособность того или иного класса активов, представляют собой всего лишь одно мнение или голос. Наряду с теми, кто предупреждает и задает вопросы, другие, возможно, представили противоположную, более благоприятную точку зрения. Контрасты часто являются вымирающим видом, но редко исчезают! Учитывая, что цель нашего исследования-показать, как сломанные классы активов обычно восстанавливаются со временем, наша выборка подчеркивает первое. Это те же самые проблемные классы активов, которые захватывают заголовки, захватывают внимание инвесторов и приводят к трудным вопросам для консультантов от их клиентов.

Наконец, мы ограничены доступностью возвращаемых данных. Хотя мы используем хорошо известные прокси с расширенной историей доходности, немногие классы активов, кроме американских акций и высокодоходных облигаций, имеют ежемесячную серию более полувека. Заметным примером являются акции развивающихся рынков (Emerging Markets, EM). В нашем исследовании мы используем историю доходности для акций EM, которая начинается в 1985 году. Промежуток времени чуть более 30 лет–это относительно короткий промежуток времени на рынках капитала, и хотя результаты могут быть не статистически значимыми, они могут быть экономически значимыми.

В конечном счете, наше исследование включает в себя семь классов активов, начиная с американских акций после печально известной статьи “Смерть акций”, опубликованной в августе 1979 года, и заканчивая аналогичным хором претензий, связанных с инвестициями в стоимость и акциями EM 40 лет спустя. И в качестве хорошей меры мы включаем опыт Джона на вышеупомянутом заседании совета директоров.

Что Такое «Сломанный Класс Активов»?

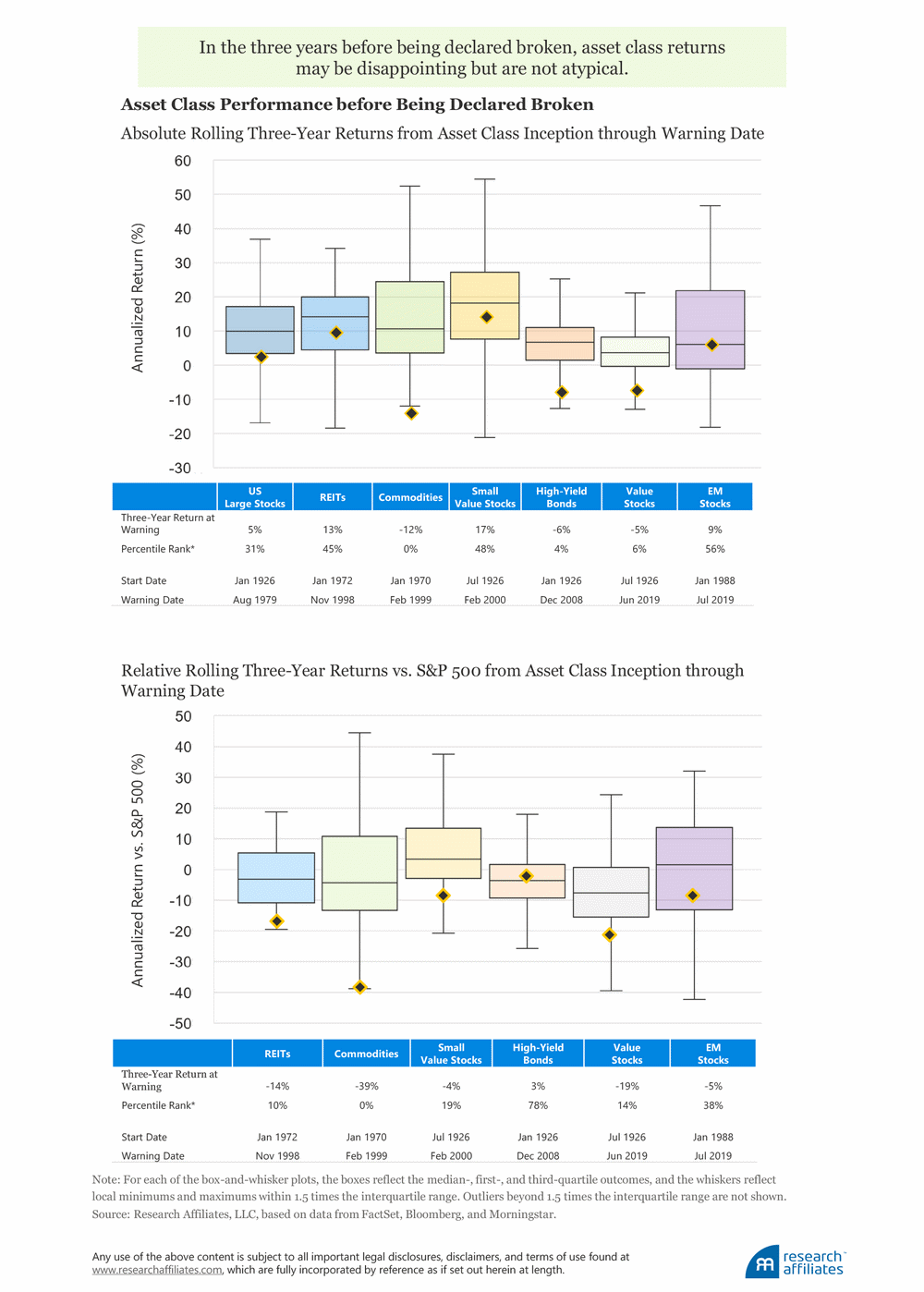

Все семь «неработающих» классов активов в нашем исследовании показали низкую эффективность за три года, предшествовавшие появлению предупреждений о том, что они были обесценены. Однако прежде чем объявить их несостоятельными, давайте посмотрим на их эффективность в контексте долгосрочной истории каждого актива—как в абсолютном выражении, так и относительно основных американских акций. Дата предупреждения, которую мы используем, представляет собой месяц, в течение которого опубликованная статья или живой разговор подвергли серьезному сомнению долгосрочную жизнеспособность класса активов.

Трехлетние результаты деятельности, предшествовавшие дате предупреждения, как правило, колебались вблизи более низких диапазонов долгосрочных результатов. Во время августовского предупреждения 1979 года об американских акциях их не вдохновленная 5%-ная годовая трехлетняя доходность упала в Нижний квартиль доходности с 1926 года. Примерно половина группы–сырьевые товары, высокодоходные облигации и ценные бумаги—генерировалиотрицательную доходность, которая находилась в пределах худшего дециля долгосрочной исторической трехлетней скользящей доходности каждого актива. Это разочаровывающие, нечастые результаты, но не атипичные или не невероятные.

В целом, результаты деятельности по отношению к S&P 500, как правило, были более серьезными, чем абсолютные результаты, предполагая, что привязка к основным активам является повсеместной. Например, три класса активов–REITs, акции с малой стоимостью и акции EM-сумели обеспечить доходность, несколько превышающую их долгосрочные медианные уровни в течение трех лет, предшествовавших объявлениям о том, что они прекратили свое существование. Но если рассматривать их относительно основных активов, то все три испытывали относительный дефицит, отставая от американских акций до 14% в год по сравнению с трехлетним периодом, предшествовавшим их соответствующим датам предупреждения. Они не одиноки.

Каждый класс активов в нашем подмножестве, за исключением одного,следовал за S&P 500 в течение трех лет, предшествовавших дате предупреждения. Трехлетние относительные потери четырех из пяти отставших попали в худший квинтиль из всех исторических результатов—с двумя в Нижнем дециле. Таким образом, несмотря на тревожные предупреждения о снижении жизнеспособности классов активов, эффективность сломанных классов активов не является особенно исключительной, как правило, попадая в нормальный, хотя и нижний, диапазон доходности результатов.

Реверсия и упущенные возможности

Слишком многие инвесторы сосредотачиваются на зеркале заднего вида и реагируют на наводящие страх заголовки. Это влечет за собой риск того, что инвесторы упустят хорошие возможности. Предполагается, что рынки платят премию за риск (или «страх»), чтобы вознаградить рискованность. Восприятие риска и страха, как правило, идут рука об руку. Классы активов продаются до уровня сделки, потому что люди боятся. Как регулярно говорит наш коллега Роб Арнотт «когда риски и плохие новости известны рынку и страх преобладает, самое время купить то, что не нравится, нелюбимо и законно создает страх».Аномалии, основанные на страхе, сохраняются, потому что их генезис заложен в первичных импульсах человека.

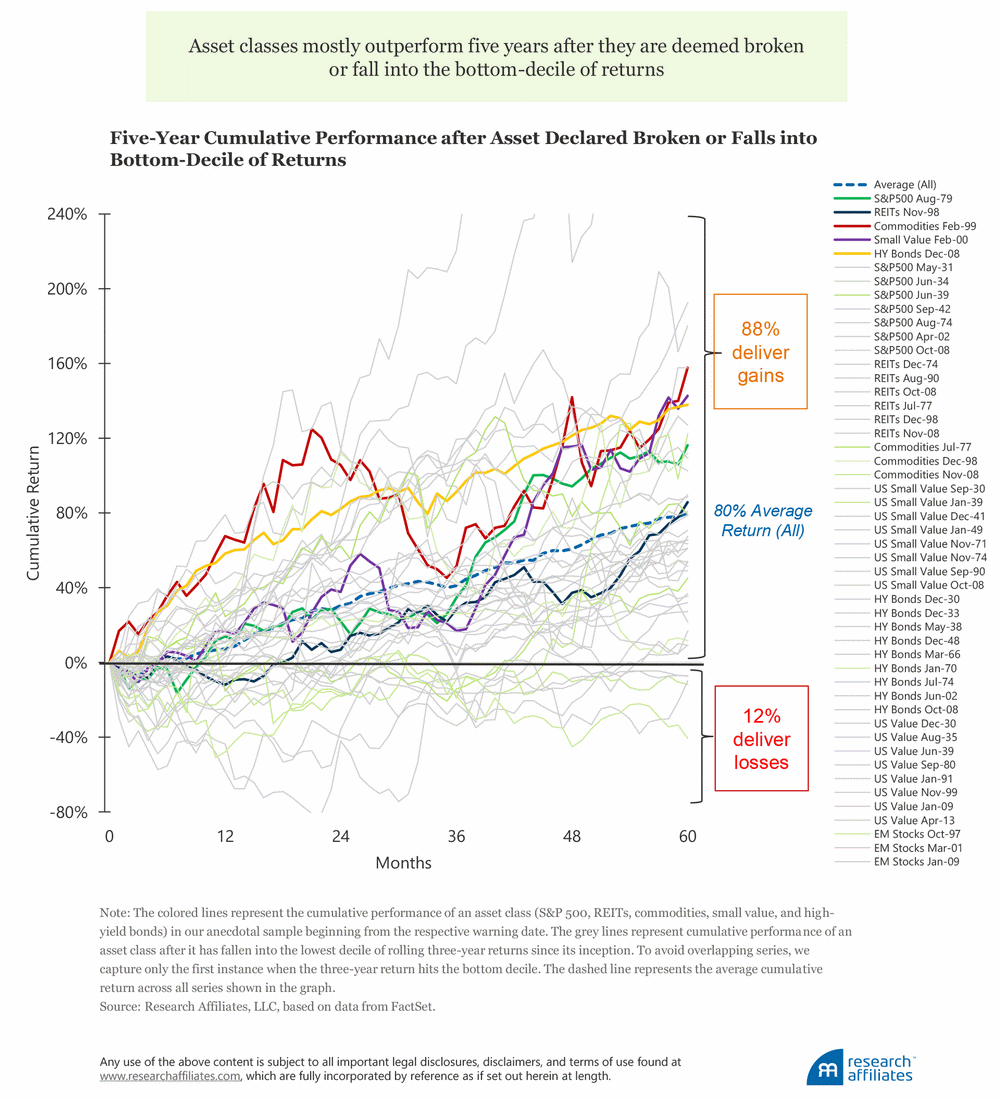

В течение пяти лет после того, как класс активов был объявлен сломанным, каждый взревел в ответ сильным и для многих неожиданным отскоком. Все, кроме одного, вернулись в течение одного года, генерируя доходность, которая колебалась от 14% для американских акций до 68% для сырьевых товаров. Единственный бездельник, REITs, восстановился за 18 месяцев, в конечном итоге обеспечив совокупную доходность 86% на пятилетней отметке–самая слабая производительность группы.

Мы признаем существенную предвзятость выживаемости в нашем опросе, поскольку лично пережили большинство этих эпизодов сами! Таким образом, чтобы быть более всеобъемлющими, мы также строим другие периоды, когда эти классы активов упали в пределах их самого низкого дециля исторической трехлетней скользящей абсолютной доходности. Подавляющее большинство, или 88%, всех наблюдений (43 из 49) дают положительную пятилетнюю отдачу. Средняя пятилетняя совокупная доходность по всем наблюдениям составляет 80%, или приблизительно 12% в год, что свидетельствует как о наличии, так и о силе средней реверсии.

Как работают классы активов на относительной основе? Вспомним, что в нашем исследовании сломанные классы активов в основном не дотягивали до показателей S&P 500 в годы, предшествовавшие объявлению о том, что они были сломаны. В последующие три года эти классы активов превзошли показатели американских акций на совокупной основе в среднем на 45%, или на 13% в год. Через пять лет совокупная избыточная доходность REITs, сырьевых товаров, акций с малой стоимостью и высокодоходных облигаций по сравнению с S&P 500 составила в среднем 101%, или 15% в год. В течение этого пятилетнего периода четыре класса активов работали значительно лучше, чем американские акции, с совокупной избыточной доходностью в диапазоне от 10% (высокодоходные облигации) до 158% (сырьевые товары).

Пресса часто быстро помечает классы активов сломанными. Такое случается редко, хотя исключения все же существуют. Например, немецкий и российский фондовые рынки во время Первой мировой войны, японский и немецкий фондовые рынки во время Второй Мировой Войны и египетский фондовый рынок в начале 1950-х годов-все они рухнули. Произошло почти полное уничтожение фондового рынка, но это чрезвычайные события.

Роль советника

Мы запрограммированы на то, чтобы обращать внимание на заголовки с предупреждениями, вызывающими страх. Легко пасть жертвой nowcasts и поверить, что то, что уже произошло, является прогнозом большего количества того же самого в будущем. Хотя такие предсказания могут показаться убедительными, они редко дают понимание. Наш простой обзор сломаных классов активов показывает следующие наблюдения:

-

Предупреждения о снижении жизнеспособности классов активов, как правило, преувеличены. Трехлетняя эффективность, ведущая к тому моменту, когда класс активов объявляется безвозвратно разрушенным, обычно находится в пределах нормального, хотя и широкого, диапазона исторических результатов доходности.

-

Отдача варьируется во времени, и отскоки могут быть сильными. После того, как активы либо объявляются сломанными, либо снижаются до самого низкого исторического дециля трехлетних результатов, большинство (90%) восстанавливаются в течение пяти лет. Восстановление также имеет тенденцию быть значимым: средняя совокупная пятилетняя последующая доходность по всем наблюдениям составляет 80%, или 12% в год.

Наша основная цель не состоит в том, чтобы окончательно утверждать, что производительность Нижнего дециля будет сменена блестящими последующими доходами. Наше исследование не является исчерпывающим. Даже если бы это было так, будущее не будет точно имитировать прошлое. Скорее, наша цель состоит в том, чтобы подчеркнуть, как советник занимает уникальное положение, чтобы подготовить клиентов к широкому диапазону абсолютной и относительной доходности, которую рынки капитала неизбежно бросят на них.

В большинстве случаев, повторяя слова Марка Твена, сообщения о смерти представителей класса активов сильно преувеличены. Но, к сожалению, эти вводящие в заблуждение заявления могут привести к тому, что инвесторы откажутся от этих активов, чтобы преследовать недавних победителей. Однако эти типы плохих инвестиционных решений могут быть предотвращены при надлежащей подготовке, такой как обучение клиентов историческим доходам по классу активов, чтобы обеспечить контекст для недавних, возможно разочаровывающих, результатов. Это особенно важно при диверсификации активов по сравнению с более традиционными классами активов–акциями и облигациями инвестиционного уровня. По определению, роль диверсификаторов, таких как высокодоходные облигации и сырьевые товары, заключается не в том, чтобы имитировать основные рынки, такие как S&P 500!

Актер Ричард Клайн однажды сказал: «уверенность–это подготовка. Все остальное находится вне вашего контроля».Последние 12 недель рыночных потрясений, безусловно, научили нас тому, что доходность находится вне нашего контроля. Но советник может подготовить своих клиентов к существенным колебаниям доходности актива и получить бай-ин для этих широких и в конечном счете непознаваемых диапазонов. Подготовленный клиент–это уверенный в себе человек. А уверенность порождает долгосрочность. А долгосрочность помогает отключиться от шума и повышает вероятность успешного инвестиционного опыта за счет диверсификации, перебалансировки, и долгосрочное компаундирования. И разве не в этом суть финансового совета?