15 августа 2012 г.

Источник: kitces.com

Перевод: PFA

Вдохновением для сегодняшнего поста, послужили недавние беседы с другими планировщиками, которые задались вопросом, актуально ли исследование о безопасной ставке вывода средств, в сегодняшней рыночной среде с низкой доходностью. «В «новой норме», - обычно заявляют планировщики, - доходность, вероятно, будет ниже, чем средние исторические показатели как по акциям, так и по облигациям. Разве это не означает, что исторически безопасные темпы вывода средств нереалистичны?»

«Вовсе нет, - отвечаю я, - потому что исторические показатели безопасного вывода средств, основаны не на средних исторических показателях, а на худших исторических сценариях».

Понимание безопаснойставки вывода средств (SWR).

Безопасные ставки вывода средств определяются исходя из начальной нормы вывода средств, с учетом этой суммы в долларах, корректируемой каждый последующий год с поправкой на инфляцию, которая работала бы с учетом фактической последовательности поступлений от акций, облигаций и инфляции, имевших место быть в течении рассматриваемого исторического периода времени.

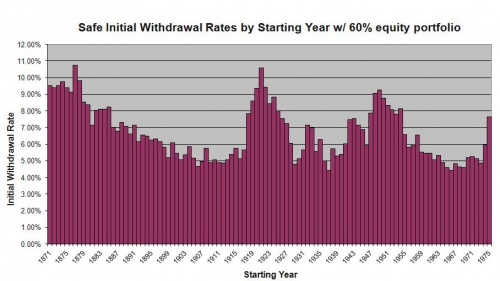

Например, на приведенной ниже диаграмме показан безопасный уровень вывода средств, который работал бы в течение 30-летнего временного горизонта для каждого скользящего 30-летнего периода за последние 140 лет (с использованием общедоступных данных профессора Шиллера из Йельского университета).; диаграмма предполагает портфель 60/40 (инвестированный в акции с крупной капитализацией и среднесрочные государственные облигации), который ежегодно ребалансируется после фактического дохода по акциям и облигациям за этот год, где расходы корректируются каждый год на основе фактического уровня инфляции для 30-летнего временного горизонта, а доходность моделируется на основе фактической последовательности, которую рынки приносили в этот конкретный скользящий 30-летний период .

Как видно из диаграммы, безопасный уровень вывода средств за любой конкретный 30-летний период времени сильно менялся на протяжении десятилетий. Однако,суть диаграммы, не в том, чтобы показать, что средний уровень безопасного вывода средств за последние годы составлял около 6,5% (что почти совпадает с безопасным уровнем вывода, который вы получаете, просто предполагая долгосрочную среднюю доходность), и не в том, что безопасный уровень вывода средств составляет около 6,5%. Процент вывода за последние годы несколько раз достигал пика, выражающего двузначные цифры. Точка безопасного вывода средств - это низкие точки - наихудшие сценарии. Начал ли пенсионер в начале Великой депрессии, вступив в стагфляционную рецессию конца 1960-х и 1970-х годов, или в кредитный кризис и панику 1907 года. и последовавший за этим медленный экономический рост, первоначальный уровень изъятия ниже 4,5% был бы необходим и достаточен для того, чтобы портфель просуществовал 30 лет.

И, конечно же, если ставка вывода 4,5% используется практически в любой другой рыночной среде, у клиента просто останутся средства или он может увеличить расходы в процессе; Фактически, безопасная ставка вывода на самом деле имеет 96% -ную вероятность того, что у вас останется более 100% первоначальной стартовой суммы ! С другой стороны, если клиент действительно переживает один из тех исторических наихудших сценариев, скорость вывода средств будет достаточно низкой, чтобы поддерживать вывод средств в течение определенного периода времени.

Количественная оценка «наихудших сценариев»

Итак, если безопасные ставки вывода средств основаны не на средней доходности, а на доходности "наихудшего сценария" (по крайней мере, худшего, что мы видели в истории), насколько плохи эти доходы? В приведенной ниже таблице показаны среднегодовые темпы совокупного роста акций и облигаций за 30 лет для четырех наихудших исторических сценариев безопасной ставки вывода средств, которые привели к безопасным ставкам вывода средств в диапазоне от 4% до 4,5% (в зависимости от того, какой именно набор данных используется).

| 30-летняя номинальная доходность | Начиная с 1907 г. | С 1929 г. | С 1937 г. | С 1966 г. | В среднем Плохие периоды | Общий средний показатель за 140 лет |

| Акции | 7,77% | 8,19% | 10,12% | 10,23% | 9,08% | 10,35% |

| Облигации | 4,25% | 1,74% | 2,13% | 7,85% | 3,99% | 4,81% |

| Портфель 60/40 | 7,02% | 6,28% | 7,24% | 9,56% | 7,53% | 8,13% |

| Инфляция | 1,64% | 1,69% | 2,82% | 5,38% | 2,88% | 2,23% |

Примечательно, что, по-видимому, существует небольшая взаимосвязь между номинальной доходностью акций и облигаций на 30 летних периодах по сравнению со средним долгосрочным показателем, учитывая, что все это, наихудшие сценарии для безопасных ставок вывода средств. В одних, была средняя доходность акций, в других - нет. В одних доходность по облигациям была выше среднего, в других - ниже. В одних была инфляция выше среднего, в других - ниже среднего. Фактически, за весь 140-летний период времени 30-летние доходности ни акций, ни облигаций не имели большого отношения к соответствующей безопасной скорости вывода средств; корреляция 30-летней доходности акций с безопасными показателями изъятия незначительна -0,09, а доходность 30-летних облигаций ненамного лучше -0,15.

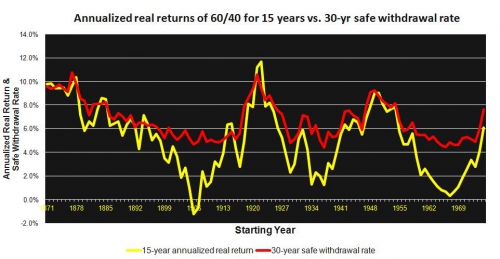

Отчасти, отсутствие связи между долгосрочными доходами и безопасными показателями вывода средств объясняется тем, что, в конечном счете, при выводе средств не имеет значения, будет ли средний доход в конце концов средним, потому что период низкой доходности в 10-15 лет означает, что на счете может остаться мало или вообще не остаться остатка, когда хорошие доходности наконец придут, в последнюю половину дистанции выхода на пенсию. Соответственно, в то время как 30-летняя доходность мало связана с безопасным уровнем вывода средств, доходность за первые 15 лет временного горизонта выхода на пенсию имеет гораздо более сильную связь; на самом деле, 15-летняяреальная (с поправкой на инфляцию) доходность портфеля на самом деле имеет колоссальную корреляцию 0,91 с безопасным уровнем вывода средств, как показано на графике ниже. (Примечательно, что эти условия с низкой доходностью фактически предсказуемы на основе рыночной оценки, учитывая корреляцию -0,65 между коэффициентом P/E10 Шиллера и безопасным уровнем вывода средств, но это обсуждение для следующего раза!)

В частности, отсутствие взаимосвязи между долгосрочной доходностью и ставкой безопасного вывода средств объясняется тем, что в конечном счете, при выводе средств, не имеет значения, будет ли средний доход в конце концов средним, еслиза период 10-15 лет из-за низкой эффективности средства может быть небольшим или без остатку, когда все хорошее возвращается, наконец, прибыли за последние полтора пенсию. Соответственно, в то время как доходность за 30 лет имеет мало отношения к безопасным ставкам вывода средств, доходность за первые 15 лет пенсионного периода имеет гораздо более сильную взаимосвязь; фактически, 15-летнийреальная (с поправкой на инфляцию) доходность портфеля фактически имеет колоссальную корреляцию 0,91 с безопасной ставкой вывода средств, как показано на графике ниже. (И, что примечательно, эти условия с низкой доходностью на самом деле предсказуемы с точки зрения рыночной оценки, учитывая корреляцию -0,65 между P/E10 Шиллера и безопасными ставками вывода средств, но это обсуждение в другой раз!)

Соответственно, реальность такова, что худшие показатели безопасного вывода средств в истории были вызваны особенно низкой реальной доходностью за первую половину выхода на пенсию; будь то низкая доходность и низкая инфляция, или высокая доходность и высокая инфляция, если совокупная доходность портфеля с поправкой на инфляцию была слабой, так же был и безопасный уровень изъятия, как показано ниже.

| Реальная прибыль за 15 лет | Начиная с 1907 г. | С 1929 г. | С 1937 г. | С 1966 г. | В среднем Плохие периоды | Общий средний показатель за 140 лет |

| Акции | -1,47% | 1,07% | 3,45% | -0,13% | -0,73% | 8,39% |

| Облигации | -0,39% | 1,79% | -3,07% | 1,08% | -0,15% | 2,85% |

| Портфель 60/40 | -0,70% | 2,29% | 1,23% | 0,64% | 0,86% | 6,17% |

| Инфляция | 1,64% | 1,69% | 2,82% | 5,38% | 2,88% | 2,23% |

Рассмотрение исторически сложившейся ситуации с плохой доходностью в текущем контексте

Учитывая то, что безопасные ставки вывода средств основаны на исторически худших сценариях, и учитывая имеющуюся у нас информацию о том, насколько плохими были эти исторические сценарии, мы можем начать понимать, насколько плохими должны быть доходности, чтобы привести безопасную ставку вывода средств кхудшему показателю, чем когда-либо было в истории.

Средняя реальная доходность сбалансированного портфеля 60/40, связанная с наихудшими сценариями безопасного вывода средств в истории, составляла всего 0,86% среднегодового совокупного прироста в течение первых 15 лет выхода на пенсию. На самом деле, это было фактически обусловлено слегка отрицательной реальной доходностью облигаций (на уровне -0,15%) и слегка положительной реальной доходностью акций в размере 0,73% (причина, по которой доходность сбалансированного портфеля была немного выше, чем доходность акций или облигаций отдельно, была обусловлена благоприятным рыночным временем некоторых сделок по перебалансировке).

Итак, как бы это выглядело в текущей среде возвратов? При номинальной инфляции чуть более 2% и доходности 15-летних государственных облигаций чуть ниже 2%, прогнозируемая 15-летняя реальная доходность облигаций будет слегка отрицательной, что свидетельствует о том, что облигации в настоящее время находятся в условиях, аналогичных худшему историческому сценарию безопасного вывода средств.

Точно так же текущая дивидендная доходность S&P 500 составляет примерно 2%, что позволяет предположить, что любая реальная доходность по акциям отсюда должна происходить за счет роста цен. Однако исторические данные показывают, что «наихудшие сценарии» обычно приносят менее 1% в год реальной прибыли в течение 15 лет. Таким образом, получение сопоставимой реальной прибыли на акции предполагает не более чем примерно 16% совокупного повышения цен отсюда; при уровне цен S&P 500 около 1350, это привело бы к тому, что в 2027 году S&P 500 вернется к 1567, что поставит его почти на тот же уровень, на котором он находился на пике в 2007 году до начала финансового кризиса и рецессии.

С другой стороны, данные показывают, что если вы ожидаете, что будущие показатели безопасного снятия средств отсюда будут хуже, чем все, что было в истории, вы должны исходить из предположения, что доходность будет не просто ниже среднего; вам нужно предположить, что фондовый рынок не может генерировать реальную доходность более 1% в период с настоящего момента до 2027 года, учитывая 15-летнюю реальную доходность облигаций в размере 0% по сегодняшним ставкам, и что, если инфляция будет расти отсюда, акции не смогут увеличить дивиденды в долларах выплаты, рост доходов или эффективное хеджирование от инфляции.

Учитывая эту реальность, примечательно, что простое получение «новой нормальной» доходности с низкими однозначными числами на самом деле не представляет риска для исторически безопасных темпов вывода средств; на самом деле это было бы сюрпризом, который привел бы к существенно более высоким пожизненным расходам! Было бы уместно предположить, что безопасный уровень вывода средств ниже исторического уровня 4% - 4,5%, если вы считаете, что акции не принесут даже 1% реальной прибыли в течение следующих 15 лет, что подразумевает (с учетом текущих уровней дивидендов и инфляции ), что уровень цен S&P 500 в 2027 году будет ниже, чем в 2007 году (что также будет ниже, чем в 2000 году, что приведет к отсутствию повышения в течение 27 лет!).

Так что ты думаешь? Ожидаете ли вы, что рынок через 15 лет все еще не будет выше, чем он был 12 лет назад, и что реальная доходность акций будет составлять менее 1% в период с настоящего момента до второй половины следующего десятилетия? Повлияет ли это на ваши рекомендации, учитывая, что безопасные ставки вывода основаны не на средней доходности, а на реальной доходности менее 1% за 15-летний период времени?