Представим себе молодую семью. На дворе 2004 год. Им по 20 лет. Только что поженились, пышных тойев не закатывали. Родители с обоих сторон небогатые, чем смогли помогли — подарили молодоженам на бракосочетание по $5000.

Наверное, мечта любой молодой семьи свить своё уютное гнездышко — купить квартиру. В те годы $10 000 были приличными деньгами, но на квартиру всё равно не хватало.

Стали думать, как быть. Брать ипотеку, страшновато. Копить на депозите не выгодно. Заинтересовались фондовым рынком. Решили не торопиться, сначала изучить тему. Кто ищет, тот всегда найдет. Повезло попасть в хорошие руки. Отец парня посоветовал обратиться к своему другу — университетскому преподавателю.

Дядька оказался скучным типом, в отличии от улыбчивого консультанта инвестиционной компании, куда они обращались незадолго до этого судьбоносного знакомства. Консультант обещал драйв, золотые горы и скорое осуществление всех мечт. Дядька бубнил про риски. Победило благоразумие и отцовский авторитет. Папа плохого не посоветует.

Дядька помог им написать личный финансовый план и сформировать целевой портфель, который он зачем-то попросил их назвать NomadICом, и в самом начале 2005 года 1 января молодые люди вложили заветные $10 000 в фондовый рынок.

- почему NomadIC, - спросили они его.

- мы дети великой степи — номады, - ответил дядька, - а IC — это сокращение от Investment Сonsulting. Я мечтаю, что когда-нибудь в великой степи квалифицированный инвестиционный консалтинг станет обычным делом для каждого номада, - закончил он.

С тех пор прошло 19 лет. Каждый год они докладывали в «NomadIC» по $2000 или в среднем по $166 в месяц. В отличии от ипотеки имели полную свободу от обязательных ежемесячных платежей в банк. Коллекторов не боялись, жили-поживали. Сначала, жить в аренде было тяжеловато, прежде всего эмоционально, но потом вошли во вкус, оказалось, что всё зависит от отношения к ситуации. Во-первых, это выгодно, во-вторых свободно.

Семья росла, как качеством, так и количеством. Муж, уже мужчина стал крепким профессионалом, хорошо зарабатывал. В семье родились дети. Жилье снимали рядом с садиком, а потом со школой. Личный финансовый план семьи корректировался и корректировался. Квартиру могли купить еще в 2015 году, когда цены на недвижимость упали вдвое, но теперь эта юношеская мечта казалась им наивной. Не хотелось терять свободу в «бетонной коробке», а задачей №1 для них стало качественное образование детей в хороших ВУЗах. Супруга мечтала когда-нибудь открыть образовательный фонд для малоимущих семей. Муж ею гордился, старался осуществить ее мечты.

Что-то меня понесло. Кажется, мне нужно писать любовные романы. Аж слеза навернулась.

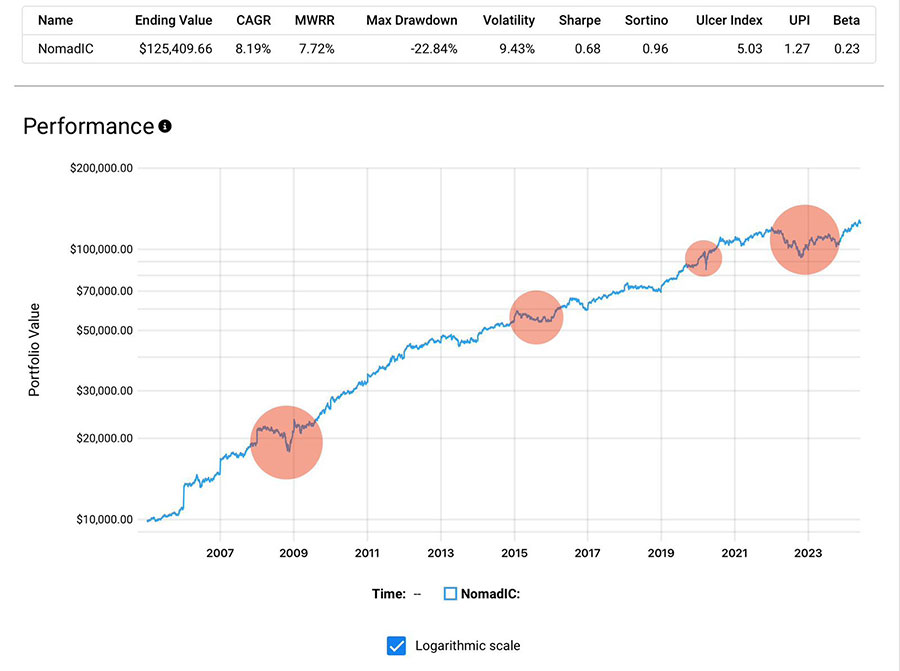

Итак, характеристики портфеля «NomadIC»:

- среднегодовая доходность 7,72%

- среднегодовой прирост капитала 8,19%

- стандартное отклонение 9,43%

- максимальная просадка -22,84%

- общая сумма инвестиций за 18 лет $44 000

- стоимость портфеля на сегодняшний день $125 409

В кризис 2008 года, когда казалось, мир погрузился в хаос, рынок обвалился на рекордные -55%, и выкарабкивался из отрицательной зоны три года, «NomadIC» проседал на -17% и выскочил из минуса за два месяца. В 2015 году, когда обвалились азиатские биржи, а в Казахстане случилась девальвация и недвижимость упала в половину, портфель инвесторов проседал на смешные -8%. В пандемию, когда рынок упал на -34%, наши инвесторы тоже толком испугаться не успели, просели на -16%, а уже через пару месяцев портфель отыграл потери. Максимальная просадка портфеля -22% произошла в 2022 году, когда началась война в Украине. Но, к тому времени наши герои были уже матерыми инвесторами и перенесли падение рынка с легким сердцем.

Почему история нереальная? Да потому, что до 2008 года удержаться от ипотеки, особенно в таком нежном возрасте было очень сложно, цены на недвижимость росли как на дрожжах. Эффект FOMO. А во-вторых, я не знаю таких инвесторов, которые бы не увеличивали ежегодные вложения, так как финансовый план и портфель мотивируют больше зарабатывать, сберегать и инвестировать. Поэтому, сумма в 125 тысяч долларов просто смешная. Если бы семья в среднем инвестировала хотя бы по $3000 в год или по $250 в месяц, то сегодня их капитал составлял бы 165 тысяч долларов, а если по $5000, то 244 тысячи, а если по $10 000, то сегодня у них было бы 442 тысячи долларов! Я знаю людей, которые каждый месяц инвестируют по $20 000.

Управляйте своей жизнью и личными финансами грамотно.

Сила в знаниях!

Дисклаймер: не является инвестиционной рекомендацией. Портфель «NomadIC» не подойдет ни одному инвестору. Портфель конкретного инвестора формируется индивидуально, от его личных инвестиционных особенностей.