Автор: Оркен Динасилов

«Где я вам возьму 18 миллионов норвежцев в Казахстане?»

Эту фразу сказал Болат Жамишев, если мне не изменяет память, будучи на посту министром финансов.

Казахстанцы «любят» Нефтяной фонд Норвегии. На эту тему было написано огромное количество статей в СМИ. Авторы статей обвиняли власти в «неумении» управлять нашими госфондами, Нацфондом и ЕНПФ, приводя в качестве примера того, «как нужно управлять», Норвежский фонд. Нужно отметить, что я сам на эту тему написал кучу статей, но в свое оправдание скажу, что я всегда отмечал, что начинать нужно с декларации фонда – правильно ее прописать, разъяснить обществу все ее положения, а лучше «прогнать» принятие решения через всенародный референдум.

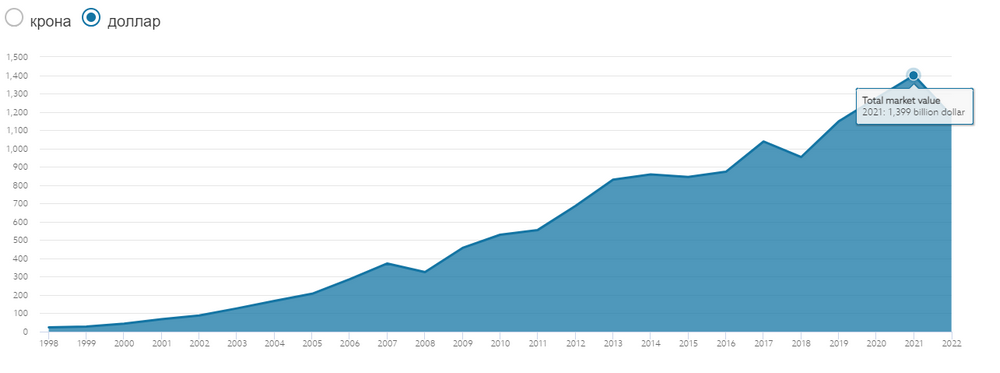

С конца 2021 года по 30.06.2022 года, стоимость Норвежского фонда просела с $1,399 триллиона, до $1,180 триллионов, что в абсолютном значении равно $219 миллиардам, или почти на 16% (картинка №1). Это почти 4,5 наших Нацфонда! Вы слышали, чтобы в Норвегии по этому поводу случились народные волнения?

Теперь представьте, если бы наш Нацфонд, стоимость которого сейчас составляет, чуть более $50 миллиардов долларов, управлялся бы как Норвежский фонд и за полгода просел бы на 16%, или в абсолютном значении, на $8 миллиардов, и сегодня его стоимость составляла $42 миллиарда???

Ну? Какой вой подняли бы наши лидеры общественного мнения, «радеющие» за благосостояние народа?

В инвестициях, есть только два способа управления активами, других не существует. Либо, вы принимаете как должное волатильность – естественное состояние рынка, и получаете долгосрочную реальную (с поправкой на инфляцию) доходность, сохраняя и преумножая реальную стоимость вложенного капитала, что и делает Нефтяной фонд Норвегии. Либо, вы не принимаете волатильность и заведомо отказываетесь от реальной доходности, и номинально, ваши инвестиции растут со скоростью 1-2% в год, долгосрочно проигрывая даже инфляции, теряя реальную стоимость вложенного капитала, чем и занимаются наши госфонды; Нацфонд и ЕНПФ.

Доходность на фондовом рынке – это премия за риск. Невозможно получить, хоть сколько-нибудь достойную доходность без волатильности.

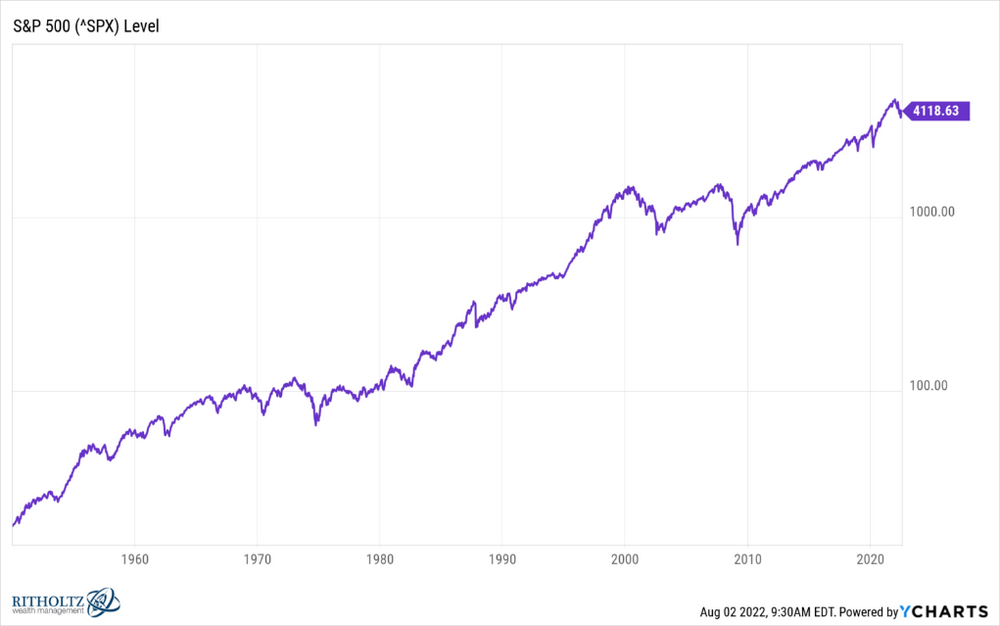

Вы не получите этого (картинка №2 – среднегодовая доходность).

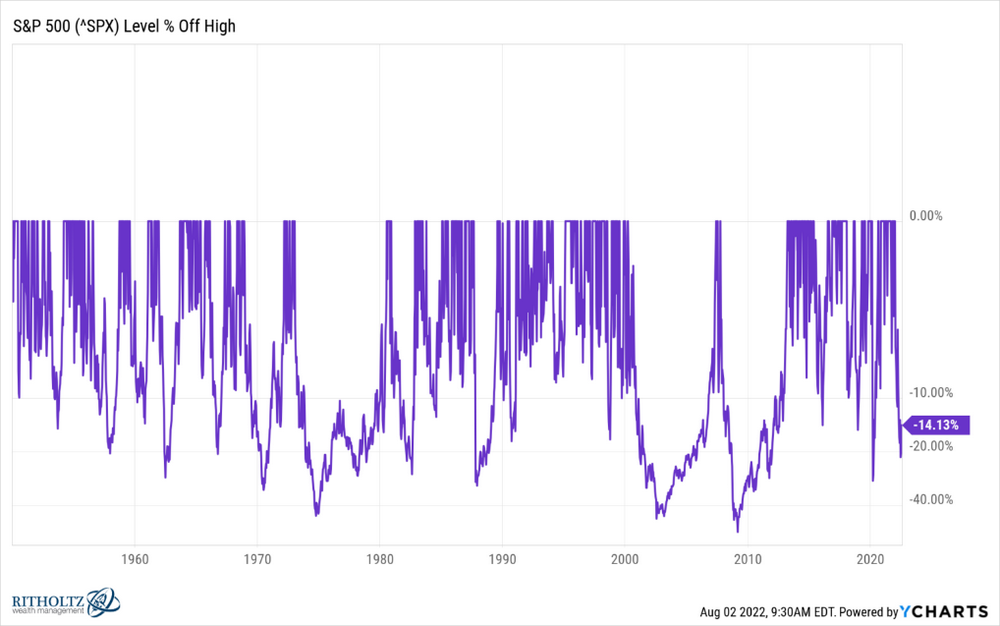

Если не примите этого (картинка №3 – внутригодовая волатильность).

В первом случае, так действуют правительства в развитых странах, в которых в достаточном количестве присутствует и активно взаимодействует с обществом интеллектуальное меньшинство, обладающее сложными знаниями. Во втором случае, так действуют правительства в примитивных обществах, где в значительной мере присутствует влияние популистов. В таких обществах, выигрывают не интеллектуалы, а популисты, обещающие «быстрые победы», так как их линейные доводы легко воспринимаются большинством.

Свобода – это не про «что хочу, то и творю». Свобода – это про правильный, ответственный выбор. В первом случае – это анархия. Во втором – это демократия.

«Когда вы начинаете изучать какую-то область, вам кажется, что нужно запомнить бесконечное множество вещей. Это не так. Чтобы управлять этой областью, достаточно понять базовые принципы — их обычно, от трёх до двенадцати. И то бесконечное множество вещей, которые, как вам казалось, нужно запомнить — просто комбинации этих самых базовых принципов».

Джон Рид, «Успех»

Финансовая грамотность – это дисциплина, вобравшая в себя основные положения из разных естественных и общественно-гуманитарных наук, наиболее эффективно развивающая сложное, вероятностное мышление и рациональное поведение индивидов – базовых акторов в экономике. Много лет в соцсетях я призываю людей учиться финансовой грамотности, развивать рациональное мышление, навыки стратегического планирования и инвестирования. Сложно переоценить важность финансовой грамотности в развитии общества.

Мне совершенно не нравиться идея, про «детские счета из 50% инвестиционного дохода Нацфонда». С точки зрения классического управления активами – это очередная ошибка, как и предыдущее решение, с раздачей средств из ЕНПФ на покупку жилья. Но, готовы ли мы как общество, к классическому управлению фондами? Достаточен ли наш уровень финансовой грамотности и культура инвестирования?

Прогнозируемые $3000 накоплений на нужды детей через 18 лет – это в потенциале, среднемесячная зарплата рядового казахстанца. И это не несбыточные мечты, а вполне обоснованные амбиции при потенциале нашей экономики.

Но надо ли искать виноватых на стороне, или может стоит, как-то критичней посмотреть на себя?

Управляйте личными финансами грамотно.

Сила в знаниях!