Опубликовано: апрель 9, 2020

Автор: Бен Карлсон

Источник: awealthofcommonsense.com

Перевод: ТОО "PFA"

Некоторые инвесторы, покинувшие после трудного периода все классы активов и инвестиционные стратегии пишут мне:

Стоимость мертва.

Акции малых компаний мертвы.

Иностранные акции мертвы.

Зачем инвестировать в что-либо, кроме акций с большой капитализацией?

Трудно спорить с этими доводами. Акции роста крупных компаний США сокрушили конкуренцию в последние годы, и медвежий рынок не сделал большой вмятины в этом относительном превосходстве.

В большинстве случаев ситуация действительно ухудшилась во время спада.

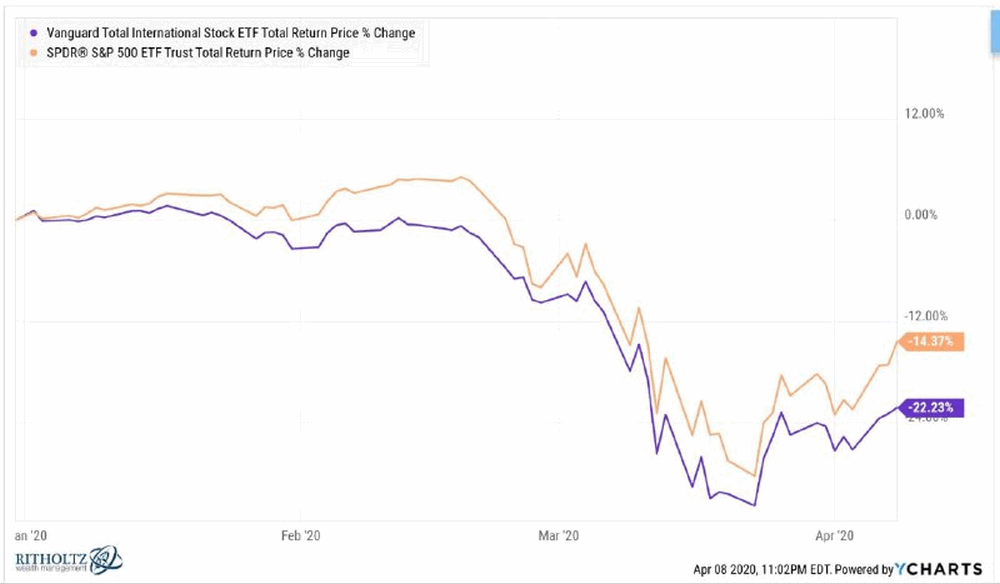

Но американские акции продолжают опережать зарубежные рынки в 2020 году:

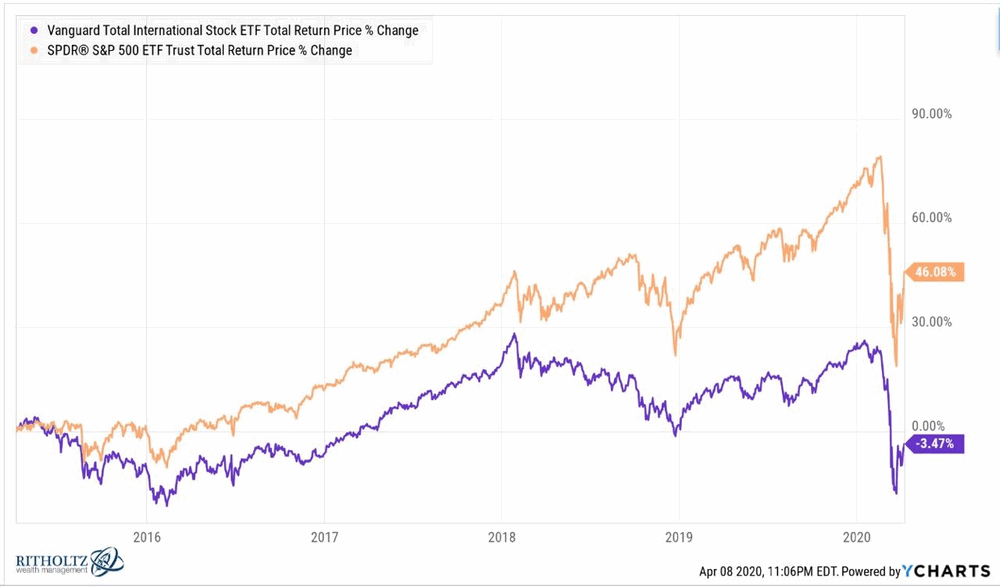

На 5-летней дистанции разница в производительности еще более яркая:

Рынки за пределами США сейчас показывают отрицательную доходность за последние пять лет.

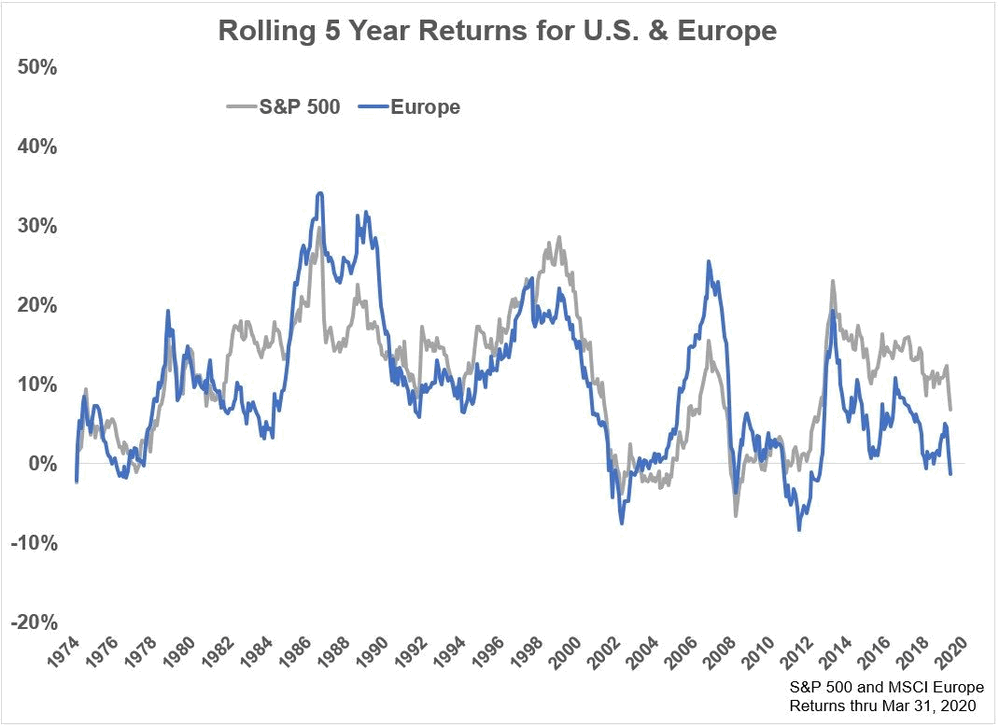

Давайте посмотрим на Европу в качестве примера:

Вы можете видеть, что среднегодовая 5-летняя доходность до конца марта для европейских акций теперь немного отрицательна после краха.

Отрицательные 5-летние доходы встречаются редко, но это не исключено. Такое было примерно в 11% от всех скользящих 5-летних периодов с 1970 года.

Вы можете видеть, что они происходили и в 1970-х годах, и после лопнувшего пузыря доткомов в начале 2000-х годов, а затем двойного удара Великой рецессии и европейского долгового кризиса всего несколько коротких лет спустя.

Инвестору всегда трудно мириться с такой производительностью, но это являются частью игры. Вы можете видеть, что акции США также не застрахованы от отрицательной производительности на 5-летних периодах.

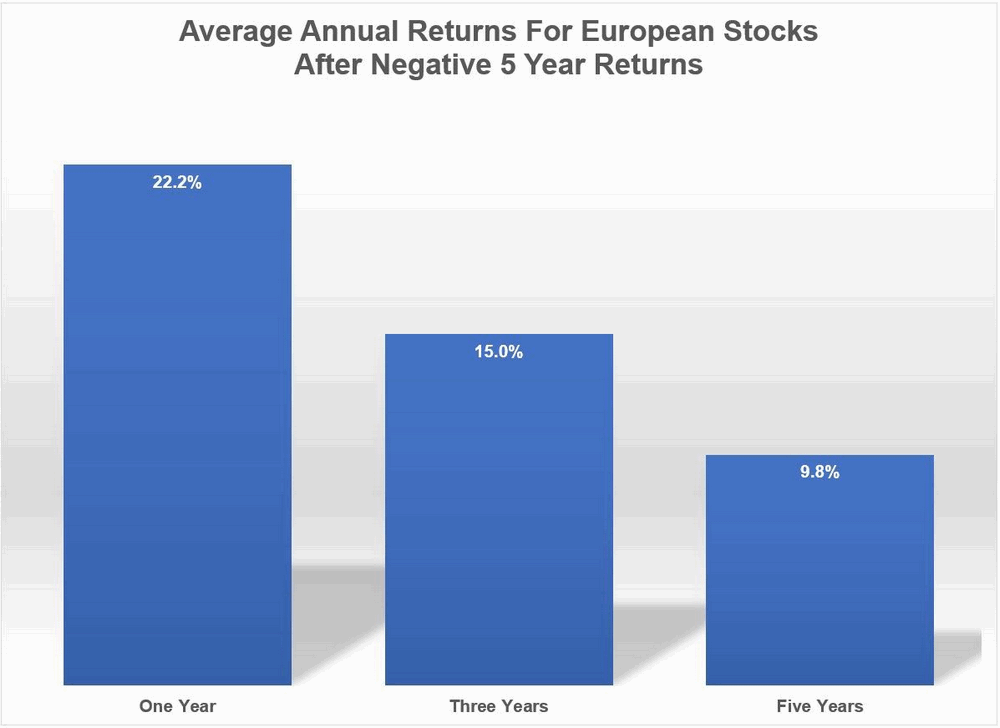

Чтобы возродить проблеск надежды, я решил оглянуться назад на все скользящие 5-летние периоды, когда европейские акции показывали отрицательную доходность, чтобы увидеть, как выглядели форвардные доходы от этих депрессивных уровней:

Это не потрясающая отдача, но и не плохая. Рынки являются цикличными и всегда возвращаются к средним показателям, поэтому тот факт, что за низкой доходностью следует более высокая доходность, не должен удивлять.

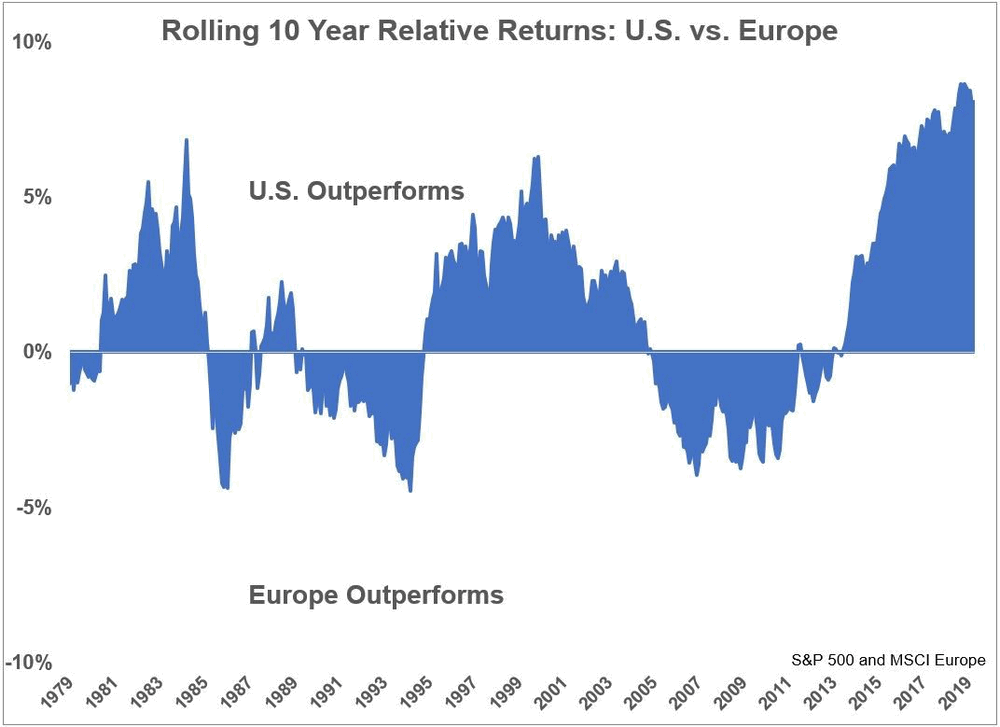

Соотношение между американскими и европейскими фондовыми рынками также были низкими в прошлом, но этот цикл является худшим в истории с точки зрения недостаточной эффективности для зарубежных рынков. Европейские фондовые рынки с момента последнего кризиса относительно США показали худшие результаты за 10-летний период наблюдения:

С 1970 по конец 2008 года годовая доходность по американским и европейским акциям была почти одинаковой: 9,5% для S&P 500 и 9,3% для MSCI Europe.

Если вы продлите наблюдения за доходностью до конца марта 2020 года, то сейчас они составляют 10,1% для S&P 500 и 8,3% для MSCI Europe. Таким образом, последние 12 лет или около того были жестокими для европейских компаний по отношению к доходам США.

Я не уверен, что это соотношение испытает реверсию, как это было в прошлом. Есть много веских причин, по которым американские акции превзошли другие части мира. И есть много причин, по которым иностранные акции могут продолжать отставать и впредь.

Может быть, все тенденции, которые были до кризиса, сохранятся и после кризиса. Это такой странный период времени, когда трудно предполагать, что произойдёт после того, как все это закончится (когда бы это не случилось).

Также возможно, что кризис послужит катализатором для относительной производительности, когда мы выйдем из него.

Этот кризис фактически дал мне больше надежды на международные акции в будущем.

Действия США во многом были плохими при планировании и лечении коронавируса. Многие другие страны - Южная Корея, Сингапур, Германия, и прочие, справились с ситуацией намного лучше. Мы можем многому научиться у тех стран, которые справились с этим лучше нас.

Их быстрая реакция на ситуацию, технологии, которые они использовали, и общее планирование, которое вошло в их индивидуальные стратегии, были впечатляющими.

Трудно сравнивать внутрикорпаративную реакцию правительств, но готовность этих стран проявить творческий подход дает мне надежду на то, что международные акции будут развиваться и дальше.

У США нет монополии на хорошие идеи.

Я не пытаюсь сказать, что Соединенные Штаты идут по пути Римской Империи. Мы все еще имеем самую большую и самую динамичную экономику в мире, что в совокупности даёт много встроенных преимуществ.

Это больше о том, насколько я впечатлен результатами других стран, которые справились с этой ситуацией гораздо лучше, чем мы.

США занимало лидирующие позиции последние десятилетия. Я могу придумать много причин для того, чтобы это продолжалось.

Но я не думаю, что иностранные фондовые рынки также имеют право на своё место в портфелях инвесторов. Диверсификация - всегда лучше, чем её отсутствие в критических ситуациях.