Источник: am.jpmorgan.com

Перевод: bcs-express.ru

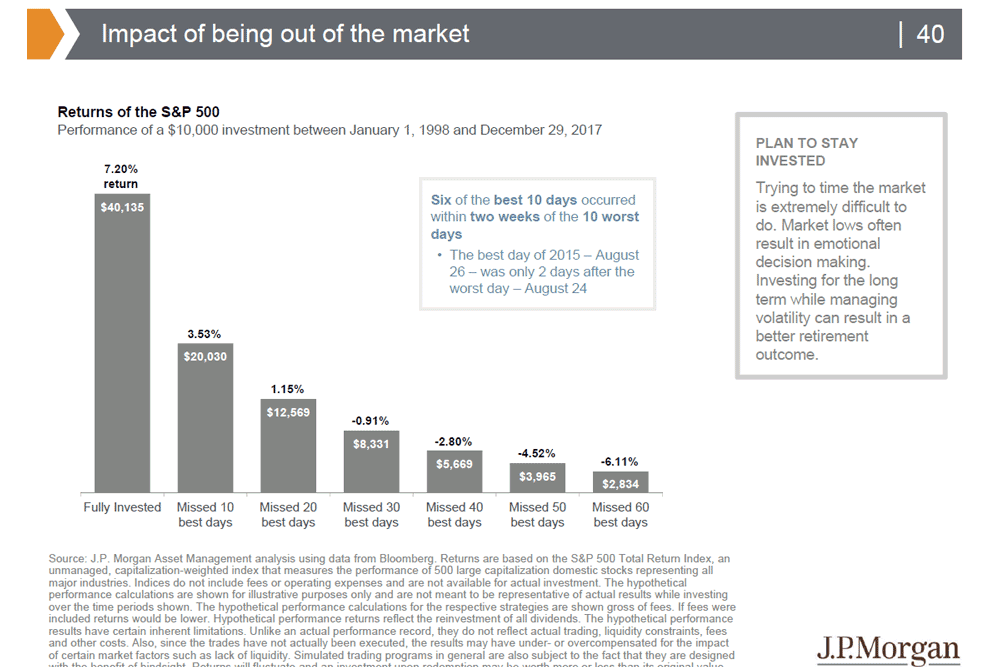

При неудачном выходе из рынка на долгосрочном горизонте инвесторы рискуют потерять значительную часть доходности.

Аналитики американского финансового холдинга JPMorgan Chase провели интересное исследование по фондовому рынку США. На основе индекса S&P Total Return Index (с учетом дивидендных выплат) инвестиционный банк оценил влияние временного выхода инвесторов из рынка на долгосрочную доходность их инвестиций.

Если бы вы инвестировали в индекс S&P Total Return Index $10 000 1 января 1998 г. и не выходили из него, то на конец 2017 г. ваши вложения выросли бы до $40 135, что эквивалентно среднегодовой доходности в 7,2% в течение 20 лет. Однако, если бы в случае спекуляций или же выходе при падении рынка вы упустили 10 лучших торговых дней за этот период, ваши инвестиции на конец 2017 г. вырос только до $20 030, что в 3 раза хуже первого варианта. Пропуск еще дополнительных лучших 10 дней снизил бы ваши доходы до $2 569, а если бы вы пропустили 40 лучших дней, то и вовсе получили бы убыток в $1669.

6 из 10 лучших дней наступали в течение 2 недель после 10 худших дней, а лучший день 26 августа 2015 г. был спустя всего 2 дня после худшего дня, говорится в отчете JP Morgan.