Акции редко были такими дорогими. Но это не (обязательно) означает то, что они движутся к катастрофе.

Иллюстрация: Алекс Набаум

Автор: Jason Zweig, 11 февраля 2022 года

Источник: www.wsj.com

Перевод: ТОО «PFA»

Вау, и я когда-то ошибался.

Более десяти лет назад я написал колонку о том, как оценить будущую доходность фондового рынка.

16 января 2010 года я сообщил, что «общенациональный опрос в прошлом году показал, что инвесторы ожидают, что фондовый рынок США вернется в среднем на 13,7% в год в течение следующих 10 лет». Это было смешно, я усмехнулся: «Что мы курим, и когда прекратим?» Я подумал, что 6% будет щедрым вознаграждением, добавив, что “вера в фантастически высокие доходы”, равно “сказочным ожиданиям”. За 10 лет, закончившихся 31 декабря 2019 года, индекс S&P 500 вернул 13,6%—почти точно то, что ожидали те инвесторы, над которыми я насмехался. Учитывая, что сегодня акции близки к рекордным максимумам, что мы с вами должны извлечь из моей ошибки?

Я не предвидел, как «фрекинг» и облачные технологии ускорят экономику или как десятилетие крайне низких процентных ставок заставит многих инвесторов почувствовать, что альтернативы акциям нет. Я также не ожидал снижения корпоративного налога в 2017 году, которое привело к обратному выкупу акций и вливанию денег в карманы инвесторов.

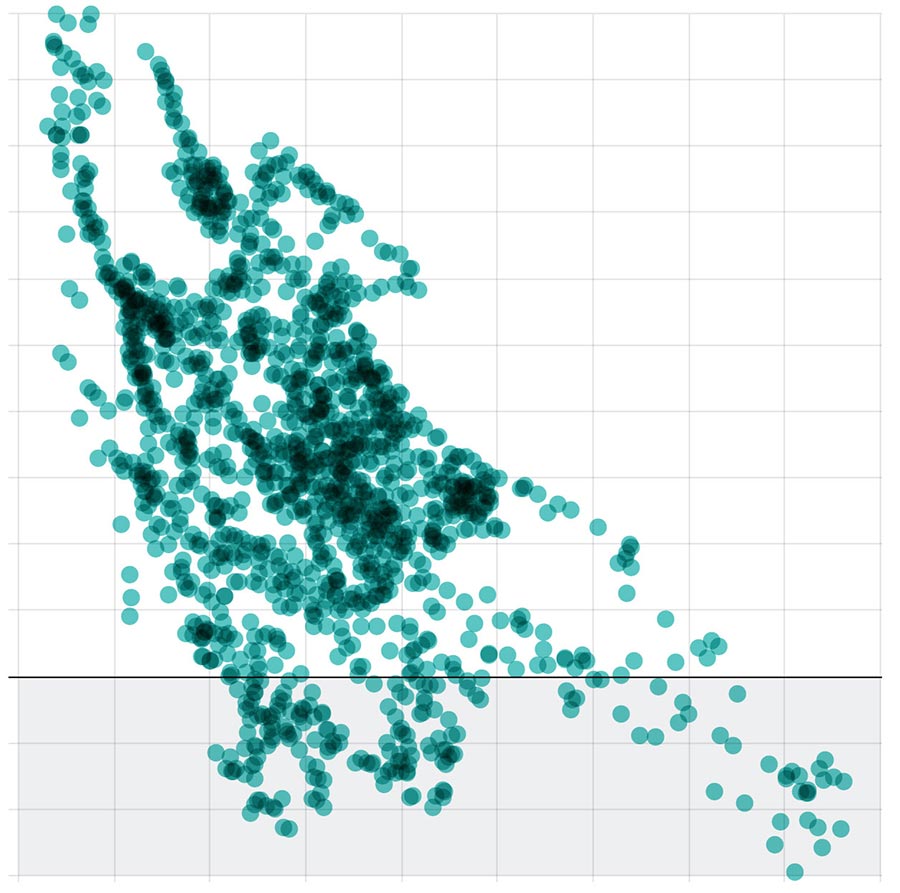

Я также совершил более фундаментальную ошибку: слишком механически полагался на прошлое при оценке будущего. Роберт Шиллер, профессор финансов Йельского университета, получивший Нобелевскую премию по экономике в 2013 году, измеряет, насколько дороги акции, беря цену индекса S&P 500, деля ее на среднюю прибыль за последние 10 лет и корректируя как цену, так и прибыль на значение инфляции. Этот показатель известен как циклически скорректированное соотношение цены и прибыли, или CAPE. И по этому критерию акции оценивались в 20,3 раза дороже их скорректированной долгосрочной прибыли в начале 2010 года. Средняя значение оценки акций США за весь исторический период профессора Шиллера, данные вплоть от 1881 года, 16,3. Это означало, что цены на акции были почти на 25% дороже их среднего исторического значения. Это навело меня на мысль, что их доходность в предстоящее десятилетие неизбежно будет ниже. В течение следующих 10 лет доходы росли, но цена, которую инвесторы были готовы заплатить за эти доходы, выросла еще больше. Сегодня, при показателе скорректированной прибыли в 37,1, акции значительно превышают свой ранний рекорд в 32,6 в сентябре 1929 года и недалеко от своего рекордного максимума в 44,2 в декабре 1999 года. Оба пика привели к разрушительным медвежьим рынкам, когда акции потеряли более 80% в период с 1929 по 1932 год и более 40% в период с конца 1999 по конец 2002 года. Платите Больше

Сейчас, Зарабатывайте Меньше Позже

В среднем, когда акции стоят дорого, их будущая долгосрочная доходность, как правило, ниже.

На картинке, полная доходность за последующие 10 лет с поправкой на инфляцию.

Примечание: Ежемесячные данные по индексу S&P 500 и индексу предшественников, 1881-2012 гг.

Многие аналитики и управляющие активами предупреждают, что сегодняшний рынок мигает красным сигналом тревоги. Уважаемый инвестор Джереми Грэнтэм недавно писал, что американские акции и другие активы настолько переоценены, что представляют собой «сверхпузырь», создавая «самую большую потенциальную уценку предполагаемого богатства в истории США».

Однако история - это не рулетка. Вы не можете просто наложить прошлое на настоящее и заявить, что это дает вам недвусмысленное основание для принятия такого категоричного решения, как сокращение вашего участия в американских акциях. Прошлое не является константой; оно находится в постоянном движении. Экономисты и инвесторы часто говорят, что оценки акций должны «вернуться к среднему значению» или отойти от экстремальных максимумов или минимумов обратно к долгосрочному среднему значению. Но это историческое среднее значение постоянно видоизменяется новыми результатами.

Двадцать лет назад, в январе 2002 года, среднее значение САРЕ в Базе данных профессора Шиллера, измеренная за все годы, начиная с 1881 года, составляла 15,8. Еще в середине 1982 года САРЕ был 14,7. В конце прошлого месяца этот средний показатель, возвращавшийся к 1881 году, вырос до 17,3. Итак, к какой средней оценке должны вернуться акции?

К 15? Или 17?

Или может ли средний показатель продолжать расти, если корпоративные налоги останутся низкими, процентные ставки останутся умеренными, а новые технологии продолжат трансформировать общество? «Проблема в том, что мы не знаем», - говорит профессор Шиллер и сухо рассмеялся.

Еще одна проблема: у нас не так много прошлого, как кажется. Средние 10-летние показатели профессора Шиллера начинаются в 1881 году, обеспечивая только 14 неперекрывающихся 10-летних периодов (с 1881 по 1890 год, с 1891 по 1900 год, с 1901 по 1910 год и так далее). То, что кажется такой длинной исторической перспективой, - это небольшая выборка, полная шума. Да, в среднем акции приносили низкую будущую доходность в течение 10 лет после того, как их оценка была высокой, и превосходили показатели после периодов низкой оценки, но не всегда. Если бы вы купили акции в начале 1996 года, когда коэффициент CAPE был на две трети выше, чем в среднем по истории в то время, вы все равно заработали бы 4,9% годовых после инфляции в течение следующих 10 лет. Если считать дивиденды и выкуп акций, ваша годовая доходность за вычетом инфляции составила бы 6,6%, согласно данным профессора Шиллера.

САРЕ предоставляет «ограниченное количество наблюдений, но это мир, в котором мы живем», - говорит профессор. Шиллер. «Мы постоянно вступаем в новую эру. Мир все время качественно меняется, поэтому мы не готовы полагаться исключительно на коэффициенты». Даже на сегодняшнем перегретом САРЕ, профессор Шиллер говорит: «Я никогда не рекомендовал людям продавать все подряд. Вы можете несколько сократить долю акций США, склониться к международным акциям или перейти в более дешевые секторы», такие как финансы, здравоохранение или товары народного потребления.

За последние несколько лет профессор Шиллер «снизил» свою подверженность акциям США, но «не полностью», говорит он. «Я все еще надеюсь, что на американском фондовом рынке все будет действительно хорошо». Всегда имеет смысл немного подрезать ваши акции по мере их роста. Но сбрасывать все свои акции, потому что они близки к рекордным максимумам, имеет смысл только в мире абсолютной уверенности, который существует только в сказках.