Чего хотят клиенты в сравнении с тем, что они получают от своих консультантов.

Кончина Даниэля Канемана, израильско-американского писателя и психолога, заставила меня задуматься. Как и у меня, Канемана были глубокие связи с моим родным городом Чикаго. Хотя мы никогда не встречались, я восхищался его работой по поведенческой экономике, получившей Нобелевскую премию, и его объяснением важной роли психологии в принятии финансовых решений.

Например, он был пионером в работе, включавшей "стратегию минимизации сожалений”, которая помогла инвесторам составить портфель, основанный на том, насколько, по их мнению, они могут рисковать и при этом спокойно спать по ночам. Он также количественно оценил “неприятие потерь”, отметив, что люди сильнее ощущают боль от потери инвестиций, чем радость от выигрыша. Он также количественно оценил, что зарабатывание большего количества денег не обязательно делает вас счастливее. В зависимости от того, где вы живете, Канеман обнаружил, что заработок от 70 000 до 90 000 долларов в год не сделает вас счастливее, пока вы покрываете основные расходы на жизнь.

Канеман отметил: “Мы думаем, что мы гораздо более рациональны, чем мы есть на самом деле. И мы думаем, что принимаем решения, потому что у нас есть веские причины для их принятия. Даже когда все наоборот”.

Одна из тем, о которой мы с моим деловым партнером Крейгом Стоуном постоянно говорим, - это качественная сторона планирования. Это сильно отличается от количественной стороны, на которую большинство консультантов любят тратить свое время. Мы обнаружили очень слабую взаимосвязь между тем, чего хочет семья, и тем, что записывается на бумаге. Я не могу передать вам, как часто юрист или CPA звонят мне в последнюю минуту и говорят: “Рэнди. У меня есть клиент с этой проблемой. Каково решение?”

Это все равно что зайти в кабинет врача и сказать: “Доктор. У меня нет времени делать анализы или рентген. Просто выпишите мне рецепт”.

В таких ситуациях я говорю консультанту, что рад помочь, но трудно рекомендовать решение, пока я не пойму, кто ваш клиент, как он устроен и каковы его цели для себя и своих близких. Речь идет о том, чтобы найти время для содержательных бесед с клиентами и задавать вопросы, которые никто другой не желает задавать. Иногда вам приходится бросать вызов клиентам и давить на них, чтобы прийти к наилучшему возможному решению. Для этого вам необходимо сочетание математических, юридических и психологических навыков. В нашей профессии полно людей, которые отлично разбираются в математике и юридических вопросах, но не так хорошо разбираются в человеческих эмоциях и психологии.

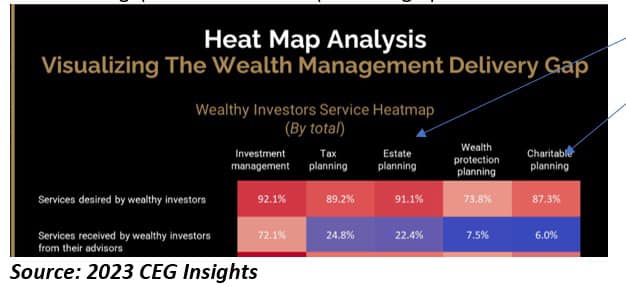

И именно поэтому существует такой большой разрыв между тем, чего хотят успешные клиенты, и услугами, которые, по их словам, они получают от своих консультантов. Например, в опросе 2023 года, проведенном CEG Insights среди более чем 1100 состоятельных инвесторов и финансовых консультантов (см. Диаграмму ниже), 91% состоятельных инвесторов обратились за услугами по планированию недвижимости. Тем не менее, только 22% респондентов заявили, что удовлетворены услугами от своих консультантов – разрыв почти в 70 процентных пунктов! Кроме того, 87% состоятельных инвесторов заявили, что обращались за услугами по планированию благотворительности к своим консультантам, но только 6% удовлетворены этими услугами – разница более чем в 80 процентных пунктов!

В наши дни на каждом финансовом курсе и сертификационной программе преподают техническую/аналитическую структуру планирования. На понимание человеческого разума тратится не так уж много времени. И это большая проблема, потому что планирование исключительно с математической и юридической точек зрения означает, что всегда есть окончательный ответ на каждый вопрос или проблему. Все уравновешивается. Вам разрешено это делать. Вам запрещено это делать. Здесь не так много "серой зоны". Но именно в этом суть реальной жизни.

Итак, консультанты должны развивать эмпатию, навыки глубокого слушания и грамотной формулировки вопросов. Многие думают, что эти навыки врожденные, но я обнаружил, что вы можете научиться развивать эти "мягкие навыки”. Проблема заключается в том, что большинство юристов и финансовых специалистов определяют, как эти нематериальные активы вписываются в их бизнес-модель. Они не могут понять, как получать деньги за такого рода экспертизу. Но современный консультант должен подходить к каждому клиенту как к личности, а не как к делу. Вам нужно знать их ценности и мотивы, потому что то, чего мы пытаемся достичь, должно сохраниться для нескольких поколений. Мы хотим сделать это правильно с первого раза; мы не хотим повторять это снова и снова.

Еще одна проблема с обучением консультантов заключается в том, что новые специалисты не учатся показывать свою уязвимость. Они не любят признаваться клиентам, что не всегда знают ответ. Но иногда вы должны быть предельно честны в том, в чем вы хороши (и в чем наиболее осведомлены), а в чем нет. Лидеры группы - это те, кто знает, чего они стоят лучше всего, и использует эти навыки, нанимая лучших людей, которых только могут найти, для восполнения пробелов в их знаниях и опыте.

Если клиент доверяет вам интимные детали планирования своей недвижимости и передачи наследства, фраза “притворяйся, пока не добьешься успеха” не сработает. У них слишком много денег, и несколько поколений их семьи зависят от вас в том, что вы поможете им принимать правильные решения. Отбросьте свое эго и пройдите необходимое обучение или найдите квалифицированного специалиста, который поможет вам. Создается впечатление, что мы потеряли целое поколение специалистов по планированию недвижимости и подарков из-за Закона о снижении налогов и создании рабочих мест в 2017 году, который поднял лимит освобождения до небывалых высот (до 2026 года). Скоро мы будем играть в догонялки очень масштабно и болезненно.

UPD. «Оказывается, личные финансы — это больше про личное, чем про финансы», - так часто говорят мне мои ученики. Проблема в том, что чем менее развито общество, тем более устойчивы убеждения людей. Моя задача, через сомнения научить людей строить единую систему личности и финансов, чтобы прожить наиболее продуктивную, честную и счастливую жизнь. Важнее всего перестать уговаривать себя в своей идеальности, научиться задавать себе неудобные вопросы и уметь объективно смотреть на вещи.

Управляйте своей жизнью и личными финансами грамотно.

Сила в знаниях!