Роб Арнотт Брэдфорд Корнелл Шейн Shepherd

Источник: https://www.researchaffiliates.com/

июль 2019

Перевод: ТОО «PFA»

Ключевые моменты

• Авторы определяют пузырь и антипузырь, чтобы инвесторы могли избегать или выбирать соответственно – в реальном времени – затронутые активы или классы активов.

• Сегодня Tesla, биткойны и некоторые американские технологические акции оцениваются намного выше своих фундаментальных показателей и находятся далеко на пузырчатой территории. Инвесторы хорошо избегают этих активов, равно как и индексов, взвешенных по рыночной капитализации США, которые имеют исторически большую концентрацию дорогих и переоцененных акций большой капитализации.

• Инвесторы, которые пользуются преимуществами сегодняшних анти-пузырей, имеют возможность повысить стоимость, инвестируя в развивающиеся рынки, в частности, государственные предприятия (ГП), и усредняя на фондовом рынке Великобритании, где акции испытывают давление неопределенности, связанной с Brexit ,

• Стратегии интеллектуального бета-тестирования, ориентированные на стоимость, как на развитых, так и на развивающихся рынках, предлагают инвесторам многообещающие возможности инвестирования, выходящие за рамки множества пузырей на сегодняшних мировых рынках.

В апреле 2018 года мы опубликовали нашу самую загруженную статью: «Да. Это пузырь. И что?». Наша ключевая цель состояла не в том, чтобы сделать замечание «Да, это пузырь», а в том, чтобы предложить формальное определение пузыря, которое, возможно, является первым формальным определением, которое можно использовать для идентификации пузыря в реальном времени, а не спустя годы, факт. Второе замечание, которое мы отметили, заключалось в том, что пузырьковые цены (цены активов, намного превышающие цены, которые модель оценки может оправдать с помощью правдоподобных предположений) могут продолжать расти выше и дольше, чем многие из нас могут себе представить. Как говорится, «рынок может оставаться иррациональным гораздо дольше, чем вы можете оставаться платежеспособным». 1Действительно, в настоящих пузырях мы должны ожидать, что они взлетят - пока они этого не сделают. Нашим третьим пунктом было проиллюстрировать, как инвесторы могут использовать это определение для выявления и предотвращения ловушек текущих пузырей, а вместо этого искать антипузыри и активы, которые, вероятно, недооценены.

Насколько полезными были наши наблюдения с благословениями, по общему признанию, недолгого ретроспективного года? Большинство оказалось на месте. Так, где мы видим пузыри сегодня, и что должны делать инвесторы? Как заметил Гарри Марковиц, «единственные бесплатные обеды в финансах — это диверсификация и возврат к среднему значению на долгосрочном горизонте». 2 Мы можем делать ставку на среднюю реверсию в пузырьковых активах, но никогда не должны делать этого в таких масштабах, которые могли бы разрушить нас., 3

Пузыри и антипузыри

В нашей статье 2018 года было предложено разумное определение термина «пузырь», которое мы можем использовать в реальном времени для определения пузырей по мере их образования. Мы определяем пузырь как имеющий две характеристики. Во-первых, актив или класс активов предлагает мало шансов на положительную премию за риск по сравнению с облигациями или денежными средствами, используя общепринятую модель оценки с вероятным прогнозом ожидаемых денежных потоков. Во-вторых, предельный покупатель актива или класса активов не принимает во внимание модели оценки, предположительно покупая на основе популярного нарратива и ожидая перепродажи актива кому-то еще по более высокой будущей цене – и как будто рынок скажет им, когда продавать! 4

Наше определение антипузыря, которое привлекло мало внимания в нашей статье 2018 года, но не менее важно, - противоположное. Антипузырь— это актив или класс активов, который требует неправдоподобно пессимистичных допущений, чтобы не дать солидную премию за риск. В антипузыре маржинальный продавец игнорирует модели оценки, которые указывают, что актив недооценен. В этой статье мы также определяем возможности против пузырей.

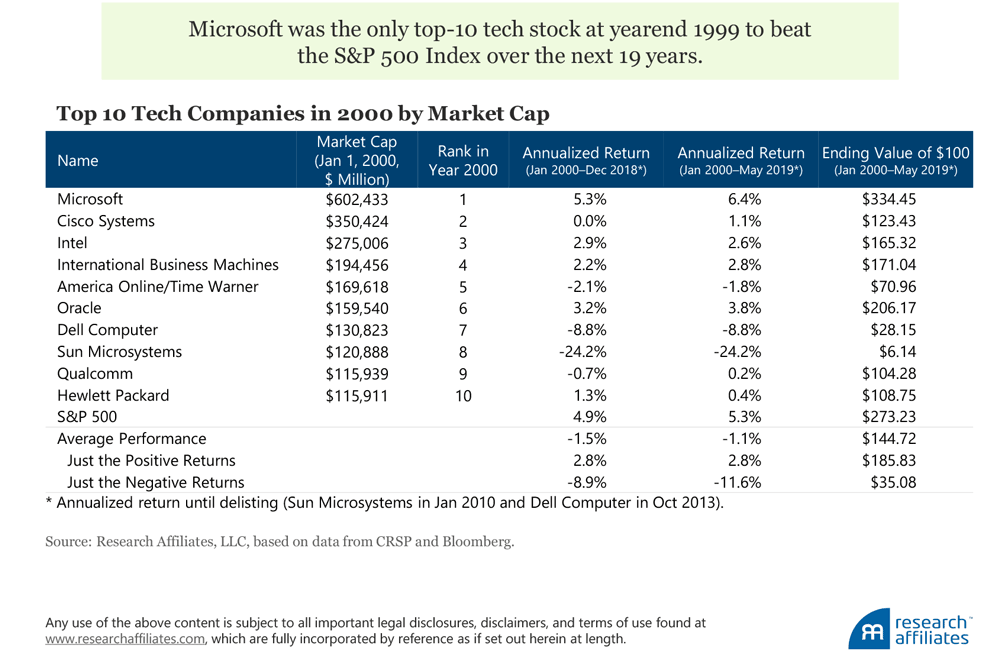

Обратите внимание на использование нами слов правдоподобных и неправдоподобных. Рост, необходимый для оправдания текущей цены акции, должен быть только неправдоподобным, а не невозможным. (Конечно, классификация события или достижения как неправдоподобного требует аргументированного суждения и точки зрения, с которой некоторые - вероятно, многие! - участники рынка могут не согласиться.) Горстка многих высокопоставленных лиц в течение технического пузыря 1999-2000 годов достигла своих неправдоподобных ожиданий роста. Амазон приходит на ум. 5Это не меняет того факта, что только одна из 10 акций с наибольшей капитализацией на конец 1999 года обогнала индекс S&P 500 за прошедшие 19 лет. 6Amazon и Apple, оба из которых с легкостью опередили S&P 500, в 1999 году не входили в топ-10. Очевидно, что выявление пузырей в реальном времени может значительно повысить ценность для терпеливого инвестора. Однако идентификация пузыря не гарантирует, что пузырь лопнет (хотя этот результат весьма вероятен), и не дает никакого представления о том, когда он может лопнуть.

Определение пузыря требует применения аргументированного суждения вокруг ненаблюдаемых переменных. То, что представляет собой «правдоподобный прогноз ожидаемых денежных потоков», вероятно, отличается от одного наблюдателя к другому, и для выявления мотивов и убеждений, лежащих в основе массы решений инвесторов о покупке, обычно требуется тщательная оценка. Несмотря на это, важность определения, применимого в реальном времени, невозможно переоценить. Слишком часто эксперты идентифицируют пузыри так же, как Национальное бюро экономических исследований выявляет рецессии: только в ретроспективе, обычно спустя годы, что не дает инвесторам реальных возможностей в реальном времени.

Наша система показателей с апреля 2018 г.

В нашей статье за 2018 г. мы утверждали, что пузыри возникали в некоторых частях глобального технологического сектора, в Тесле, а также в биткойнах и других криптовалютах. Давайте рассмотрим, что произошло с этими активами за прошедшие месяцы.

Технологические акции. Сроки разрушения пузыря, конечно же, заведомо трудны, но в четвертом квартале 2018 года мы считаем, что увидели первое предупреждение о возможном взрыве, и, вероятно, последует еще большая драма. Мы отметили редкость того, что такая концентрация компаний из одной отрасли доминирует в глобальном реестре компаний. В то время семь из восьми крупнейших акций были технологическими компаниями: Alphabet, Apple, Microsoft, Facebook, Amazon, Tencent и Alibaba. 7С тех пор Apple, Amazon и Microsoft кратко пересекли отметку рыночной капитализации в 1 триллион долларов. Следует отметить, что ни одна из этих трех акций явно не соответствует нашему определению пузыря. Каждая из компаний — это бизнес с достаточным объемом денежных средств и потоков денежных средств, и каждая из них оценивается на уровне, который потребует агрессивных, но не неправдоподобных ожиданий будущего роста, чтобы обеспечить солидную премию за риск по акциям в модели дисконтированных денежных потоков.

За последние 15 месяцев мало что изменилось 8, но нас вряд ли можно обвинить в том, что мы ожидаем продолжения оборота в топ-10; как правило, только два или три из топ-10 сохраняют этот уровень через десятилетие (Arnott, 2010). Исторические данные показывают, что мировой лидер (акции с наибольшей рыночной капитализацией) опередил глобальный взвешенный по капитализации индекс в течение следующего десятилетия только один раз – и едва ли – за последние 30 лет. И средний дефицит в 10,5% в год в течение 10 лет не маловат! Какой клиент будет доверять управляющему паевым инвестиционным фондом, который утверждает, что «история показывает, что у моего крупнейшего холдинга есть 95%-ная вероятность недостижения двузначных чисел ежегодно, но я рад инвестировать в эту компанию больше, чем в любую другую»? Инвесторы фондов индекса рыночной капитализации демонстрируют этот тип веры!

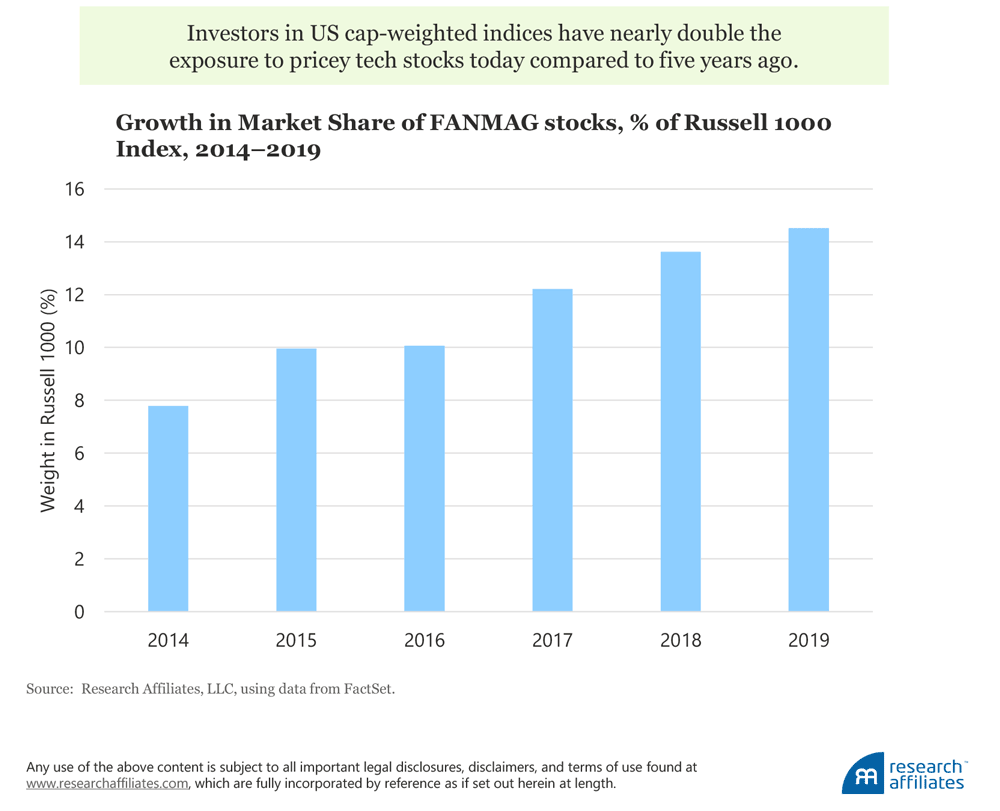

В то время как пузырь наиболее очевиден в акциях компаний с большой капитализацией, индексы, взвешенные по рыночной капитализации, соответственно, полагаются на эти дорогостоящие названия для получения прибыли. Чем более сконцентрированы эти топ-имена в индексе, тем больше ставка делается на эти авуары. Концентрация рыночного веса в этих ведущих технологических именах находится на уровне, невиданном с момента образования пузыря доткомов. Теперь Russell 1000 вкладывает более 14% своего портфеля в хорошо документированные акции FANMAG (Facebook, Amazon, Netflix, Microsoft, Apple и Google), доля которых почти удвоилась с конца 2014 года.

Прибыль Russell 1000 в 10,5% за первые девять месяцев 2018 года была вызвана растущим энтузиазмом по поводу продолжающегося рекордного роста прибыли группы FANMAG. (Facebook, с его хорошо задокументированными ошибками, был примечательным исключением.) Эти шесть акций были ответственны почти за 40% прибыли Russell 1000 за этот период, составив в среднем чуть более 40%. Примечательно, что список не был выбран черри, чтобы быть только основными участниками; это включает влияние отрицательной работы Facebook. Несмотря на это, доход от этих акций намного выше нормального уровня, хотя и не такой существенный, как доход, полученный акциями технологий во время пузыря доткомов в 1999 году.

Но в четвертом квартале 2018 года акции FANMAG потеряли в среднем -21,3%, восстановив эти потери по большей части в начале 2019 года. Был ли спад на рынке началом возвращения к здравомыслию или это восстановление означало более хорошие времена впереди? Это еще предстоит выяснить. Такие отскоки не редкость, когда пузырь раскручивается. Например, NASDAQ упал на 36% с марта 2000 года по май 2000 года, только к июлю 2000 года вырастил на 35%. Конечно, это была простая пауза и возможность окончательного выхода до падения на 58% между июлеми октябрем 2000 года. 2002 минимумов.

Падение индекса S&P 500 более чем на 6% в мае 2019 года было усилено поведением акций FANMAG, которые за месяц снизились почти на 15%. 10Значительно большее падение акций FANMAG иллюстрирует чувствительность цен акций к плохим новостям, когда цена акций приближается к совершенству. В некоторых случаях, таких как Apple, падение в мае 2019 года отодвинуло цены от пузырьковых уровней, но это далеко не так. Коррекция — это не крах, и цены могут легко восстановиться. Как сказал JP Morgan (или это был Джон Д. Рокфеллер?), «Рынок будет колебаться» и может привести к тому, что любое краткосрочное прогнозирование будет выглядеть глупо (Ritholtz, 2017).

Bitcoin . Еще один пузырь, который мы исследовали год назад, был биткойн. После апреля 2018 года биткойн также пережил распродажу и агрессивный отскок, хотя и более волатильный и быстрый, чем у акций технических компаний. Согласно Coinmarketcap.com, совокупность криптовалют упала с пиковой рыночной капитализации в 828 миллиардов долларов в начале января 2018 года до 125 миллиардов долларов в конце года, падения на 84% и потери совокупной стоимости бумаги более 700 миллиардов долларов. Эта потеря капитала примерно равна совокупному ВВП Швейцарии, двадцатой по величине экономики в мире (и той, которая по иронии судьбы имеет общеизвестно безопасную валюту). Биткойн в первой половине 2019 года продемонстрировал удивительное восстановление на 187%. 11 Это просто волатильность или настоящий пузырь? Исходя из нашего определения, остается много признаков пузырей. Если биткойн действительно становится принятой валютой, то для него не существует «оценочной» модели оценки, кроме той, которую общественность предпочитает верить в ее ценность, почти так же, как для доллара или любой другой фиатной валюты. 12

Подобно голландским луковицам тюльпанов в 1638 году, мало доказательств фундаментальной ценности поддерживают цены на крипту, помимо предположений, что они станут общепринятым средством обмена. В соответствии с нашим определением «пузыря», криптовалюты имеют мало шансов предложить положительную премию за риск по отношению к облигациям или денежным средствам на основе разумного ожидания будущих денежных потоков, которые по определению равны нулю. Предсказание краткосрочного ценового направления – дурацкое поручение, но любое ожидание более высокой цены в будущем зависит исключительно от надежды продать будущему покупателю по более высокой цене.

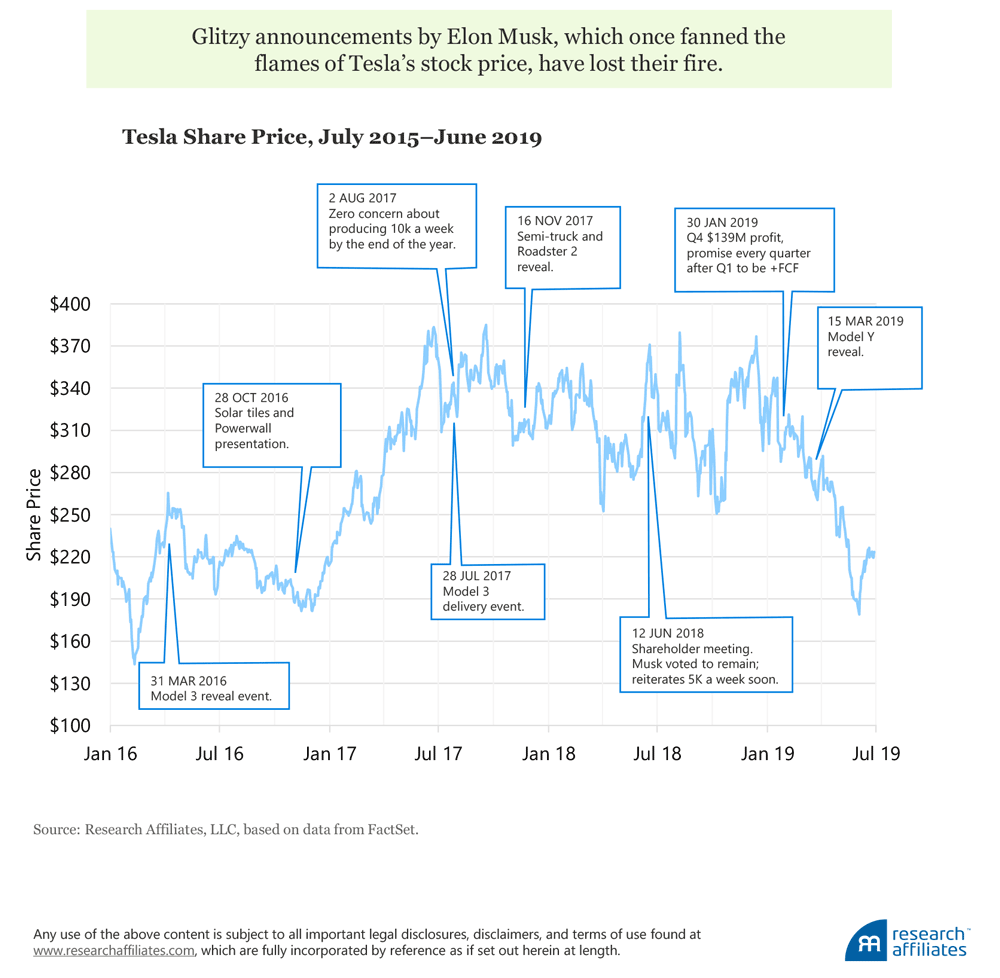

Тесла. В апреле 2018 года мы также предложили Tesla в качестве примера микропузырька, состоящего из одного актива, потому что у Tesla мало шансов доставить героические будущие денежные потоки, необходимые для обслуживания долга, не говоря уже о том, чтобы оправдать оценку его акций. Интересно, что хотя оценка компании основана на взрывном росте и прибыльности, которая «не за горами», это имело место в течение семи лет, отражая продолжающуюся битву между ожиданиями и реальностью.

Ожидания были вызваны серией драматических анонсов новых продуктов, ни один из которых не принес ожидаемых результатов: внедрение солнечных панелей и Powerwall 28 октября 2016 года; мероприятие по доставке модели 3 28 июля 2017 года; обещание, что Тесла будет производить 10 000 автомобилей в неделю к концу 2017 года 2 августа 2017 года; 16 ноября 2017 года будут представлены полуприцеп и Roadster 2. Эти объявления Илона Маска поддерживали высокий энтузиазм, несмотря на неспособность компании получать стабильную прибыль. Несмотря на эти неудачи, цена акций Tesla в начале нового года составляла 332 доллара, но ужасный первый квартал 2019 года был холодным потоком реальности. За первые шесть месяцев 2019 года цена Tesla упала на 32% до 223 долларов. Цена акций впервые достигла этого уровня в январе 2016 года, поэтому большинство инвесторов с того времени, вероятно, находятся «под водой».

Возможность драматических презентаций в поддержку цены акций Теслы ослабевает. Ни Модель Y, показанная в марте 2019 года, ни автономное вождение и презентация robotaxi в апреле 2019 года не смогли предотвратить дальнейшее снижение цены акций. 13 Опыт Теслы иллюстрирует большие проблемы в прогнозировании эволюции пузырьков. Ожидания могут удерживать цены на пузырьковом уровне в течение многих лет, пока внезапно пузырьковый актив не утратит свою магию и рыночные перспективы резко не изменятся. Например, MorganStanley, который установил целевую цену 379 долларов США на акции Teslaв октябре 2017 года, недавно сократил свой худший сценарий для Tesla до 10 долларов за акцию. 22 мая 2019 года, Уолл Стрит джорнал описал, как Уолл-стрит теряла веру в Теслу, заявив, что «в истории Теслы гораздо больше шуток, чем стейков». Оказывается, мы не ошиблись в отношении Теслы, всего несколько месяцев назад. Выбор времени вершины пузыря - бесполезное упражнение.

Конечно, существуют исключительные примеры отдельных компаний, которые бьют шансы. Amazon встретил наше определение микро-пузыря с одним активом в 2000 году, но зарекомендовал себя как редкая компания, которая превзошла высокие ожидания технического пузыря 1999-2000 годов. Согласно нашему определению, пузырь возникает, когда рост, достаточный для обоснования текущего уровня оценки актива, неправдоподобен. Невероятно, но не невозможно! Там всегда будут контрпримеры. Если бы не было примеров, на которые инвесторы могли бы надеяться, пузыри вряд ли бы вообще надувались.

Действенные шаги на современном рынке

Помимо предоставления полезных определений «пузыря» и «антипузыря», пожалуй, самой важной частью нашей статьи 2018 года было обсуждение «Ну и что?». В отличие от безразличного игнорирования ситуации, мы давали действенные советы. о шагах по подготовке портфелей инвесторов для потенциального взрыва пузыря. Они все еще применяются. Наша рекомендация 15 месяцев назад состояла в том, чтобы уменьшить подверженность пузырьковым активам; избегать взвешенных по индексу фондов, которые по своей природе перевешивают пузырьковые активы; стремиться получить доступ к активам против пузырей или рынкам, которые невероятно дешевы; и инвестировать в основанные на стоимости умные бета-стратегии, особенно в Европе и на развивающихся рынках.

Избегайте пузырьковых активов и рынков. Мы уже рассмотрели текущую среду для криптовалют, и, несмотря на гораздо более низкие цены на сегодняшний день, мы видим мало оснований для обоснования фундаментальной ценности. Наша рекомендация остается избегать. То же самое можно сказать и о Tesla: несмотря на то, что акции опустились до своих максимумов, их оценка остается на уровне, значительно превышающем это, что оправдано даже оптимистичными ожиданиями будущих денежных потоков. Таким образом, избегайте. 14

Американские технологические акции остаются более нюансами. Как мы отмечали год назад, Apple и Microsoft провалили наше определение пузыря. Чтобы оправдать текущие оценки, используя модель дисконтированных денежных потоков (или другую модель оценки), инвестору нужно только делать агрессивные, а не неправдоподобные предположения. Кроме того, предельный покупатель включает в себя множество инвесторов, которые полагаются на модель оценки как часть процесса принятия решения. То же самое нельзя сказать о Tesla, Netflix, Tencent или Twitter. Акции этих компаний все, вероятно, квалифицируются как находящиеся на территории пузыря согласно нашему определению. Некоторые даже квалифицируются как компания «зомби», компания с EBIT меньше, чем ее процентные платежи. Зомби-компании нужен новый капитал только для того, чтобы выплачивать проценты по долгам, не говоря уже о платежах по контракту. Другие, как Amazon, может или не может в настоящее время квалифицироваться как пузырьковые акции; мы могли бы сделать так или иначе.

Даже на неспокойном рынке большинство этих технологических акций торгуются по оценкам, почти таким же высоким, как они когда-либо торговали. Волатильность в четвертом квартале 2018 года - и в последние недели - должна служить сильным напоминанием о риске, присущем любой инвестиционной стратегии: допущения, на которых основана стратегия, должны быть правильными для получения долгосрочной прибыли. Ожидания уровня пузыря требуют почти идеального исполнения. Другое соображение заключается в том, что многие новые технологические компании, в частности, Alphabet и Facebook, получают свои доходы от рекламы. Повествование о том, что эти рекламные бюджеты не будут сокращены в период спада, является непроверенным и, возможно, очень опасным предположением. Реклама почти всегда является одним из самых глубоких сокращений расходов в условиях замедления или спада.

Является ли отскок в 2019 году для инвесторов возможностью выхода до более значительной просадки, аналогичной возможности, предлагаемой инвесторам в доткомовых акциях в мае 2000 года? Конечно, у нас нет хрустального шара, но мы рекомендуем не делать ставок на продолжение импульса и не пытаться добиться большой победы с короткой позицией. Скорее, мы предпочитаем сделать простой шаг, просто избежав выявленных нами пузырчатых активов. Мы интерпретируем падение рынка в мае 2019 года не как конец истории, а как еще одно предупреждение относительно того, что может и вероятно произойдет.

Имея это в виду, инвесторы также должны с осторожностью относиться к индексам, взвешенным по рыночной капитализации. Поскольку эти индексы связывают составляющие их веса с рыночными ценами, они принимают все более растущие ставки на переоцененные ценные бумаги. Поскольку акции пузырчатых технологий стали доминировать в списке крупнейших компаний мира, взвешенные по индексу индексы де-факто делают ставки на то, что эти ориентированные на рост компании могут повысить свои оценки в условиях замедления экономики. Инвесторы могут уменьшить свою экспозицию в этом пространстве, обратившись к умным бета-стратегиям, особенно с ценностной ориентацией, которая нарушает связь между ценами и весом портфеля.

Найти «антипузырные» активы и рынки. Хотя антипузырь в отдельных акциях встречается крайне редко, антипузырь в секторе или на рынке встречается чаще, чем может подумать большинство наблюдателей. Рассмотрим глубины мирового финансового кризиса в 2007–2008 годах. Может ли стоимость какого-либо отдельного банка упасть до нуля, сделав цену акций слишком высокой? Да. Но сможет ли экономика выжить без финансового сектора? На самом деле, нет. Переход к нулю для сектора крайне неправдоподобно. Каждый банк, который потерпел неудачу, создал более легкую среду для выживших, ясную взлетно-посадочную полосу для них, чтобы взлететь? Да. Улучшены ли поля для выживших? Да. Финансовые услуги и потребительские акции по усмотрению в начале 2009 года были антипузырем. И мы так сказали в то время.

Мы видим аналогичную ситуацию для интеллектуальных бета-стратегий, основанных на стоимости, за пределами рынка США, особенно на развивающихся рынках. В то время как развивающиеся рынки в целом торгуются по гораздо более привлекательным оценкам, чем рынки США, стратегии ценностей в пространстве развивающихся рынков готовы предоставить дополнительное преимущество в производительности от 2% до 4% по сравнению с их взвешенными аналогами. 15 Пенистая вершина на рынке США не означает, что инвесторы должны вообще избегать бета-тестирования акций, а скорее ищет более привлекательные альтернативы для того, чтобы получать такой риск, особенно на рынках, где оценки складывают шансы в пользу инвесторов.

Одна конкретная область развивающихся рынков прямо попадает в лагерь против пузырей: нелюбимые и избегаемые государственные предприятия на развивающихся рынках (ГП). Многие инвесторы предпочитают не владеть ими ни за какую цену. Тем не менее, многие из этих компаний получают существенную прибыль и торгуются на уровнях, которые требуют неправдоподобных прогнозов, чтобы не соответствовать будущим денежным потокам, оцениваемым в их акции. Да, существует реальный риск того, что государство экспроприирует некоторые из этих денежных потоков, но если эти государственные предприятия хотят сохранить постоянный доступ к мировым рынкам капитала, им необходимо продолжать возвращать часть прибыли внешним акционерам. ГП и правительства, которые в наибольшей степени поддерживают растущие права акционеров и верховенство закона, смогут лучше всего расширить свой доступ к глобальным рынкам.

Репрезентативный индекс ГП недоступен. Поэтому мы составили список 50 крупнейших государственных предприятий на развивающихся рынках и изучили оценки группы. В топ-50 входит концентрированный портфель, более двух третей веса портфеля по рыночной капитализации в китайских компаниях, более половины в финансовом секторе и почти четверть в энергетике. Несмотря на это, ценность неотразима. Эти 50 ГП выплачивают средневзвешенную дивидендную доходность в размере 4,19%, предлагая небольшую страховочную сетку наряду с вероятной большой премией за риск. Сравните эти характеристики с широким индексом MSCI EmergingMarkets (который включает в себя все 50 ГП в качестве подмножества), который имеет дивидендную доходность 2,75%, скромную премию к доходности MSCI ACWI 2,49%. Эта группа ГП торгуется со средневзвешенным соотношением цены к книге (PB), равным 1,03,

Что потребуется одному или нескольким из этих 50 ГП, чтобы не обеспечить существенную премию за риск в течение следующих 10 лет? Предприятию придется сократить свои дивиденды и стагнировать или существенно подешеветь. Это крупные, производительные предприятия, расположенные в центре сильно растущей экономики, и в настоящее время они представляют реальную стоимость. Риск заключается в том, что стоимость перестает поступать зарубежным акционерам - конечно, это не может быть и речи, но, на наш взгляд, это неправдоподобный результат.

На развитых рынках мы видим суматоху из-за Brexit, потенциально создающую возможность противодействия пузырям в британских акциях, особенно если жесткий Brexit станет сценарием вероятности выигрыша. Индекс MSCI UK предлагает дивиденды в размере 4,52% - даже выше, чем дивидендная доходность нашей корзины акций SOE развивающихся рынков. Рынок оценивает британские акции с доходом 13,8x, с полной скидкой 25% к мировому уровню MSCI. Цены на акции в Великобритании практически не изменились после референдума, проведенного в Великобритании в 2016 году, на котором избиратели решили покинуть ЕС. Brexit должен был бы уничтожить немало ценности, чтобы свести на нет эту неотразимую премию за риск. Избыток неопределенности удерживает скидку на месте. Рынки капитала ненавидят неопределенность. Разрешение в любом направленииуменьшит неопределенность и должен стимулировать некоторый приток капитала обратно на рынки Великобритании. Инвесторы, ожидающие такой ясности, упустят эту возможность.

Заключение

Рассмотрим, как сопоставление пузырьков и анти-пузырей связано с так называемой рыночной близорукостью. Периодически в финансовой прессе публикуются статьи, в которых ведущие руководители жалуются на то, что рынок слишком остро ориентируется на краткосрочные результаты. Уоррен Баффет и Джейми Даймон зашли так далеко, что предложили компаниям прекратить предоставлять ежеквартальные рекомендации. Но то, что мы наблюдаем сегодня - как для пузыря, так и для пузыря активов - это как раз наоборот. Компании, такие как ГП, с большими доходами от квартала к кварталу и сочные денежные потоки торгуются по заниженным оценкам, в то время как участники рынка смотрят сквозь отрицательные денежные потоки и огромные текущие убытки, исходящие от Ubers мира, и вознаграждают их заоблачные оценки. Может ли это быть причиной рыночной дальнозоркости ?

Во время технологического пика в 1965 году, когда концентрированный список из нескольких десятков акций вырос в несколько раз по сравнению с рыночным множителем, остроумие заметил, что эти цены на акции, казалось, обесценивают не только будущее, но и будущее. 16 Разве это не так в случае с пузырьковыми акциями? А с акциями против пузырей разве рынки молчаливо не принимают постоянное обесценивание? Требуется значительная гордость, чтобы думать, что мы можем прогнозировать перспективы компании на период после двух или трех лет. Если цена акций компании имеет смысл только в том случае, если ее бизнес взлетает или колеблется в течение многих последующих лет, мы не будем учитывать будущую цену. 17 Это пузырь, а наоборот - пузырь. Ни один из них не так сложно определить в реальном времени, как думает большинство инвесторов.

В настоящее время есть много интересных инвестиционных возможностей и разумно оцененных классов активов. Несмотря на опыт в конце 2018 года, все активы, подверженные риску, крайне редко падают одновременно. Как это часто бывает, многообещающие инвестиционные возможности - это не популярные и любимые активы сегодняшнего дня, а гадкие утята, нелюбимые, опасающиеся и даже ненавистные активы.