5 сентября 2019 г-н Бен Карлсон, директор по институциональному управлению активами в Ritholtz Wealth Management

Источник: https://awealthofcommonsense.com

Перевод: ТОО «PFA»

Вчера я получил несколько вопросов об этом заголовке от Bloomberg :

Этот материал пугает людей, потому что он исходит от умного инвестора, который сделал себе имя во время одного из самых больших крахов рынка за все историю.

Иногда даже лучшие инвесторы слишком умны для своего блага, когда дело доходит до понимания более простых частей инвестиционного мира. Вот легендарный инвестор хедж-фонда Сет Кларман о индексных фондах:

Я верю, что индексирование окажется еще одним увлечением Уолл-стрит. Когда он пройдет, цены на ценные бумаги, включенные в популярные индексы, почти наверняка снизятся по сравнению с ценами, которые были исключены. Что еще более важно, как отметил Баррон, «была создана самоусиливающаяся петля обратной связи, в которой успех индексирования способствовал повышению эффективности самого индекса, что, в свою очередь, способствует большей индексации». Когда рыночный тренд меняется, соответствие рынок не будет казаться таким привлекательным, тогда продажи будут негативно влиять на работу индексаторов и еще больше усугубят стремление к выходу.

Это тоже звучит страшно. Проблема в том, что Кларман написал это в своей книге «Маржа безопасности», опубликованной в 1991 году. 1

Я регулярно получаю вопросы о возможности возникновения пассивного пузыря, поэтому решил, что пришло время сосредоточить все свои мысли на эту тему в одном месте.

Итак.

Индексирование — это странный риск для беспокойства. Странно, что некоторые люди думают, что плохо, что инвесторы переводят деньги в фонды, которые:

• экономят им деньги на сборах

• более эффективны с точки зрения налогов

• имеют меньший оборот и торговые расходы

• побеждают большинство активно управляемых фондов в долгосрочной перспективе

• проще и понятнее, чем большинство инвестиционных стратегий

Также странно слышать мысли, обвиняющие в надувании пузыря из-за того, что все больше инвесторов активно избегают поиска альфы, думая и действуя в долгосрочной перспективе. Это все равно, что беспокоиться о тенденции, что все больше людей решают питаться полезной едой, что негативно сказывается на продажах в McDonald's.

Индексные фонды – ничего особенного .

Но не было бы более тревожным, если бы инвесторы вкладывали средства в фонды с высокими комиссионными, которые неэффективны с точки зрения налогов, которые также много торгуют и со временем уступают простым средним рыночным показателям? 2

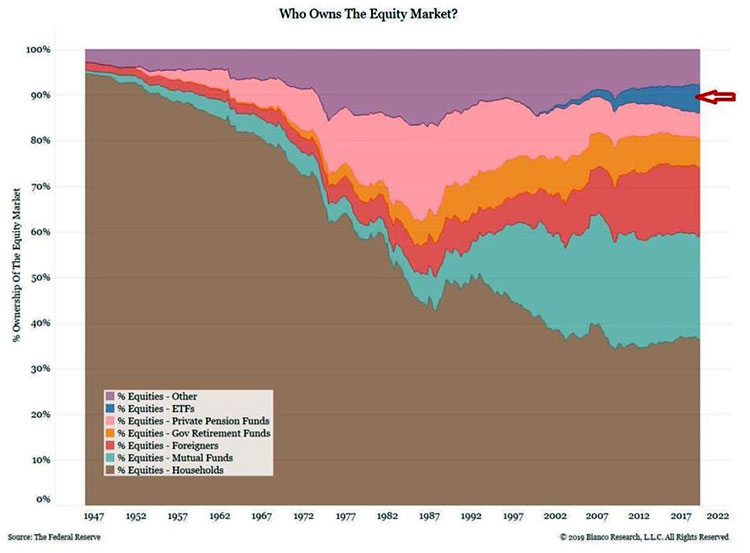

Хвост не виляет собакой. Мир взаимных фондов и ETF - это все, что большинство инвесторов знают в наши дни, но владение фондовым рынком выходит далеко за рамки этого мира (h/t Нейт Гераси ):

Вот разбивка из последней книги Джона Богла :

Да, индексные фонды США выросли до огромных размеров: их акции в США удвоились с 3,3% от их общей рыночной стоимости в 2002 году до 6,8% в 2009 году, а затем снова удвоились до примерно 14% в 2018 году. Другие взаимные фонды в настоящее время владеют примерно 20% корпоративных акций, в результате чего общий фонд взаимных фондов достигает почти 35%, являющегося наиболее доминирующим единственным держателем простых акций в стране.

Так индексные фонды владеют менее 15% акций публичных компаний. А по словам бывшего генерального директора Vanguard Билла Макнабба , индексирование акций и облигаций в мире составляет менее 5% мировых активов.

Почему люди больше не беспокоятся, что активные менеджеры когда-нибудь приведут к краху?

Вокруг всегда были контрольные объятия. Vanguard и iShares значительно выросли за последние 10–20 лет и достигли триллионов долларов притоков. Но это не означает, что индексирование является новой идеей. Просто теперь она в более дешевой упаковке.

Профессиональные управляющие деньгами пристально следят за своими ориентирами уже несколько десятилетий. Это потому, что эти индексы являются их ориентирами. Очень немногие активно управляемые фонды сильно отклоняются от этих критериев, потому что различие в конечном итоге приводит к недостаточной производительности, что может привести к увольнению этих менеджеров.

Карьерный риск может быть одной из величайших не эффективностей, о которых люди никогда не говорят, но она есть. И поскольку карьерный риск существовал всегда, закрытая (closet) индексация существовала в течение некоторого времени.

Кроме того, существует тот факт, что пенсионные и другие крупные институциональные инвесторы в течение многих лет создавали собственные индексные фонды, используя фонды, управляемые отдельно. Просто сейчас мы наблюдаем переход от закрытой индексации к ETFs и другим индексным фондам в массовом порядке, когда инвесторы стали умнее.

Разве это не хорошо, что инвесторы уходят от дорогих биржевых фондовых индексов?

Активные фонды буквально владеют рынком. Когда вы покупаете индексный фонд всего фондового рынка, вы буквально покупаете фондовый рынок пропорционально долям, которыми владеют все активные инвесторы. Если вы подытоживаете коллективные активы активных менеджеров, то вы получите индекс рыночной капитализации. Инвесторы индексного фонда просто покупают то, что активные инвесторы выложили для них.

Кроме того, мы должны помнить, что не каждый цент, поступающий в индексные фонды, идет напрямую в S&P 500 или в общий рыночный фонд. Большая часть денег уходит туда, но есть также индексные фонды для малых, средних, стоимости, роста, отдельных секторов и пр.

Многие опасения по поводу индексации действительно сводятся к карьерному риску в сфере управления активами. Выйдя из игры и купив индексные фонды, теперь за покерным столом стало меньше лохов , которыми могут воспользоваться профессионалы.

Разве это не хорошо, что большинство мелких инвесторов решили, что они не могут конкурировать с профессиональными активными менеджерами, которые торгуют друг с другом?

Ценовое открытие – отговорка. Активное управление никогда полностью не обанкротится, потому что это слишком прибыльно и заманчиво для личностей типа А, чтобы проявить себя.

Но люди беспокоятся о том, что по мере того, как индексные фонды продолжают увеличивать долю рынка, механизм определения цены может стать хрупким. Это нонсенс.

На рынках происходит множество ценовых открытий. На самом деле, вы, вероятно, могли бы доказать, что в наши дни этого слишком много.

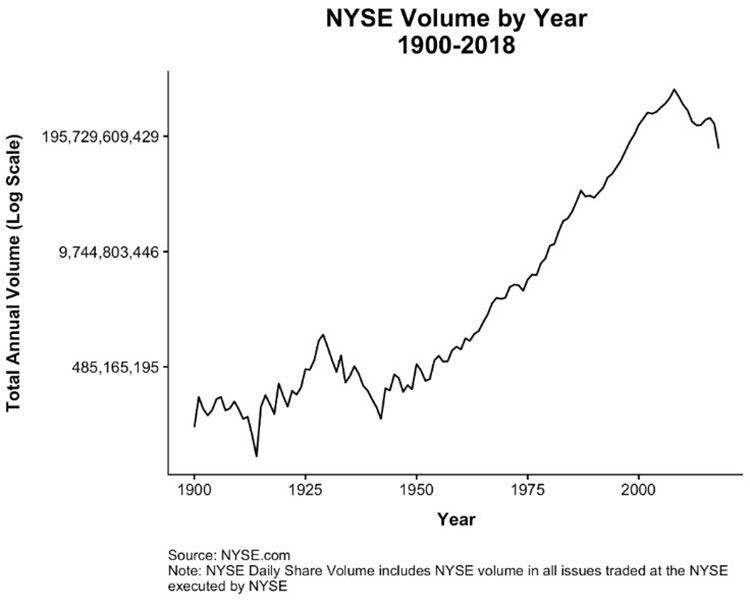

Примерно пятьдесят лет назад на всей Нью-Йоркской фондовой бирже объем торгов по всем перечисленным акциям составлял 3 миллиона. Сегодня средний объем торгов Apple составляет около 26 миллионов акций в день. В среднем Facebook оборачивает более 16 миллионов акций в день.

Даже самый большой фондовый рынок ETF (SPY) в среднем совершает около 70 миллионов сделок в день.

Активные менеджеры всегда будут устанавливать цены, независимо от того, сколько их.

Чарли Эллис писал в своей книге «Революция индекса» , что на индексирование приходится менее 5% торговли, а оставшиеся 95% или около того занимаются активными инвестициями. Это всегда будет иметь место, независимо от суммы денег, поступающих в индексные фонды.

Вот объем NYSE по годам :

Я не жалуюсь на увеличение «громкости». Это хорошо, потому что снижает торговые издержки и уменьшает спрэды bid/ask.

Но что является более тревожной тенденцией для отдельных инвесторов – людей, которые решили торговать меньше, или людей, которые решили торговать больше?

Да, индексные фонды являются фрирайдерами (халявщиками), но что с того?

Несколько лет назад Клифф Анесс написал замечательную статью для Bloomberg об идее инвестирования в индексы в качестве фрирайдеров :

Использование ценовых сигналов теми, кто не играл никакой роли в их установлении, может быть самой важной чертой капитализма. То, что большинству из нас и большей части наших долларов не приходится собирать акции или оценивать кондиционеры, является большим преимуществом, и его использование делает нас честными умными капиталистами, а не комиссарами».

Да, индексные инвесторы являются фрирайдерами, но так работает большинство рынков. Мы не идем в продуктовый магазин, чтобы предложить цену на апельсины друг против друга, чтобы установить равновесие. Рынок делает это для нас.

Вы действительно думаете, что каждый инвестор на рынке имеет возможность точно устанавливать цены?

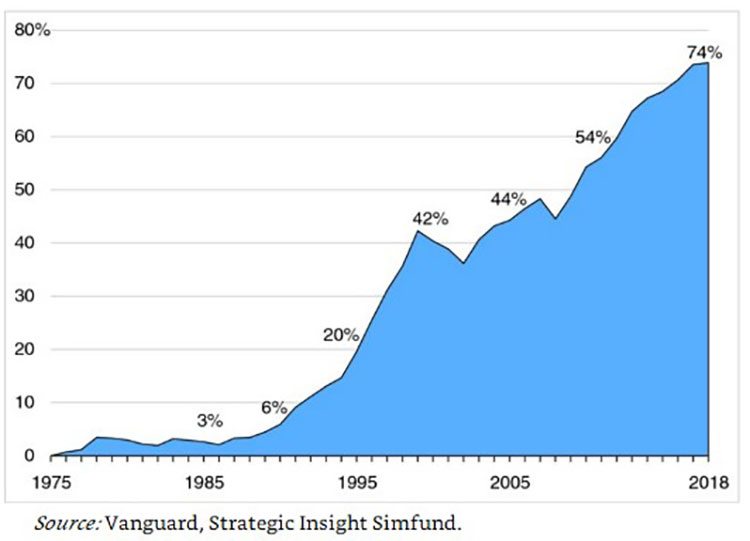

Там есть место для обоих. Стоит также отметить, что успех индексирования не означает, что все активное управление бесполезно или плохо. Фактически, у самого Vanguard все еще есть тонна денег в активных фондах. Вот разбивка активов в индексных фондах фирмы (также из книги Богла):

Тенденцию легко заметить, но у компании все еще есть более 1 триллиона долларов в активно управляемых фондах. Просто они управляют своими активными фондами, используя стратегии, в которых используется низкий оборот, длительные периоды удержания и низкие комиссии.

Не станет ли для конечного инвестора чистым позитивом, что индексация заставит отрасль управления активами адаптироваться?

Ликвидность не является большой проблемой для индексных фондов. Но Бен, если все сразу бросятся к выходу? Индексные фонды и ETFs вызовут массовый крах!

Когда инвестор индексного фонда продает, он технически продает свои активы прямо пропорционально их весу в индексе. Таким образом, влияние рынка незначительно. Опять же, инвесторы индексного фонда просто владеют акциями в той пропорции, в которой все активные инвесторы владеют акциями.

Кроме того, индексные фонды никогда не увеличивают ваши активы. Они никогда не получают маржинальный колл. Они не вкладывают 30% ваших средств в фармацевтические препараты Valeant. И ни один индексный фонд никогда не закрывал магазин, чтобы проводить больше времени со своей семьей.

Инвесторы всегда будут в панике, независимо от того, в какой фонд они инвестируют.

Почему индексные фонды или ETF будут отличаться от любого другого типа фонда или ценной бумаги в этом отношении?

Люди важнее структур фондов. Люди любят интерпретировать то, что происходит на рынках. Индексные фонды были идеальным козлом отпущения на рынке, который вырос на 10 лет и значительно превзошел все остальные стратегии.

Это не будет длиться вечно, но в следующий раз, когда крах рынка будет больше связан с инвесторами, чем индексные фонды.

Знаете ли вы, что не вызвало Великой депрессии или краха фондового рынка Японии, краха 1987 года или медвежьего рынка 1973-74 годов? Индексные фонды.

Индексных фондов также не было вокруг пузыря в Южном море в 1700-х годах.

Знаете ли вы, что вызвало эти пузыри и последующие сбои? Человеческая природа.

Может ли фондовый рынок снова стать пузырем? Конечно. Там всегда будут пузыри.

Индексные фонды идеальны? Нет. Они дают вам все преимущества фондового рынка, но также и все недостатки. И индексы могут идти в никуда годами, как и отдельные акции. Они могут стать завышенными и заниженными. Им принадлежат хорошие акции и плохие акции.

Но в этом нет ничего нового. Это фондовый рынок для вас.

Эта пассивная болтовня глупа. Разбудите меня, когда индексные фонды контролируют 90% фондового рынка.