Автор: Оркен Динасилов.

На прошлой неделе Barron’s опубликовал интевью с Бартоном Малкиелом, автором бестселлера «Случайная прогулка по Уолл-стрит».

Пару эпизодов из интервью:

Barron’s: Гипотеза эффективного рынка занимает центральное место в вашей работе. Как бы вы ее описали?

Малкиел: Идея эффективных рынков заключается в том, что информация мгновенно отражается в ценах акций. Если с компанией случается что-то хорошее, цена акций взлетит вверх; она не будет расти медленно с течением времени. Возможно, она может быть слишком сильно искажена, а может быть слишком слабо. В этом смысле цены никогда не бывают абсолютно точными. Можно даже сказать, что цены почти всегда ошибочны, но никто точно не знает, завышены они или слишком занижены. И уж точно нет арбитражных возможностей. Гипотеза эффективного рынка предполагает, что рынок чертовски хорошо отражает новую и существующую информацию, так что возможностей для необычайной прибыли не будет.

Barron’s: Вы все еще думаете, что ваш гипотетический шимпанзе лучше экспертов?

Малкиел: Сегодня я верю в свою гипотезу еще сильнее, чем 50 лет назад. Standard&Poor’s составляет оценочную карту SPIVA, которая сравнивает индексы S&P с активным управлением. Они делают это год за годом, и год за годом две трети активных управляющих проигрывают простым индексным фондам. В таблицах моей книге я использовал S&P1500 — и только одна треть активных управляющих каждый год опережает этот индекс. И одна треть активных управляющих, выигравших в один год, не совпадает с одной третью выигравшей в следующем году. А когда вы суммируете доходность за 10 или 20 лет, отчеты SPIVA показывают, что 90% активных управляющих уступают простым индексным фондам. Те же результаты сохраняются на международных рынках и рынке облигаций. Я не говорю, что никто не может превзойти индексы. Но когда вы пытаетесь быть активным, вы, скорее всего, окажетесь в 90% распределения, где вы неэффективны, а не в 10%, где вы превосходите себя. В доходности так мало постоянства, и ее так трудно превзойти, что я говорю, гораздо лучше не искать иголку в стоге сена, а лучше купить весь стог, то есть индексные фонды. Ядро каждого портфеля должно состоять из индексных фондов с широкой базой.

Несколько историй.

Джесси Ливермор – «Великий медведь».

«Игра в спекуляции — самая увлекательная игра в мире. Но эта игра не для глупого, мысленно ленивого человека с низким эмоциональным равновесием, также, как и не для авантюриста, стремящегося быстро разбогатеть. Они умрут бедными», — написал Джесси Ливермор в своей книге «Торговля акциями» (How to Trade in Stocks).

Джесси Ливермор родился в 1877 году в семье бедного фермера из Массачусетса. В 14 лет он сбежал из родного дома в Бостон с 5 долларами в кармане, где устроился на работу в крошечную брокерскую контору Paine Webber, которая сейчас является частью корпорации UBS AG.

К 30 годам он стоил, сегодняшними деньгами (с поправкой на инфляцию), около 100 млн долларов. Во время Великой Депрессии в США, Ливермор заработал на спекуляциях фантастическую сумму – 1,5 млрд долларов (с поправкой на инфляцию). События ставшее катастрофой для всей Америки, сделало Джесси одним из самых богатых людей на планете.

Как пишет биограф Ливермора, Том Рубитон, в те дни по всему Нью-Йорку распространились слухи о том, что спекулянты с Уолл-стрит массово совершают самоубийства, и жена Ливермора, Дороти, когда ее муж вернулся домой в «Черный вторник» 29 октября 1929 года, опасаясь худшего, вместе с детьми встретила его у дверей в слезах. Несколько мгновений он стоял в замешательстве, прежде чем понял, что происходит. Затем он сообщил семье новость, что в результате его гениальности и удаче, он поставил на падение рынка.

«Ты хочешь сказать, что мы не разорены?», - спросила Дороти.

«Нет, дорогая, сегодня, был мой лучший торговый день – мы сказочно богаты и можем делать все, что захотим», - сказал Джесси.

В 1940 году, после сотен удачных и неудачных сделок Джессии Лоуринсон Ливермор покончил с собой, выстрелив себе в голову в отеле «Шерри-Нидерланд».

Закончив с отличием Техасский университет, в 1994 году Кайл Басс устроился рядовым маклером в «Bear Stearns» (один из крупнейших инвестиционных банков в США), где сделал головокружительную карьеру, и уже в 29 лет стал самым молодым, старшим управляющим директором банка. В 2005 году Басс основал собственную инвестиционную компанию Hayman Capital Management. В начале 2007 года Басс сделал крупную ставку, купив на $110 млн кредитных дефолтных свопов в пари против рынка недвижимости.

И как известно из истории, он оказался прав. В декабре 2007 года, Басс был приглашен на Bloomberg TV как человек, который только что сделал состояние, превратив ставку в $110 млн в прибыль в $700 млн. Флагманский фонд Басса принес инвесторам 212% прибыли в 2007 году, а управляющий фондом стал одним из самых известных людей на Уолл-стрит. Майкл Льюис написал о нем главу в The Big Short, Конгресс вызвал его для дачи показаний, и он был самым упоминаемым лицом в финансовых СМИ в течение многих лет после того, как рынок жилья потерпел крах.

После успеха в 2007 году Басс, в поисках следующего кризиса, делал огромные ставки против греческого и японского долга, юаня, йены и гонконгского доллара. Он считал, что долговые проблемы Греции «неизбежны», политика центрального банка Японии создаст виток гиперинфляции, а банковская система Китая является дешевым фасадом, ожидаемого краха.

Но реальность оказалась другой.

Басс был одним из многих спекулянтов в 2012 году, которые предполагали, что Япония будет вынуждена повысить базовую ставку, что приведет к падению цен на облигации. Но он ошибся на десять лет. Банк Японии не трогал свои процентные ставки до декабря 2022 года, когда Басс уже потерял деньги на этой сделке и вышел из позиции.

Затем Басс попытался шортить японскую йену, предсказав, что виток гиперинфляции обрушит курс пары йена/доллар 200/1. В то время как йена действительно снизилась с рекордного максимума в 2012 году, но она просто вернулась к своему историческому диапазону, торгуясь в 2015 году на том же уровне, что и в 2007 году.

Китайская банковская система также до сих пор не рухнула, а короткая торговля гонконгским долларом Hayman Capital потеряла 95% своей стоимости.

Фактически, единственной успешной макроэкономической ставкой Басса после ипотечного кризиса была его короткая позиция по греческому долгу, которая вернула его фонду 16% в 2012 году, в то время как S&P500 в том же году принес 13,4%. Вряд ли это можно назвать большим успехом. И в то время как Басс, раз за разом продолжал предсказывать следующий экономический коллапс, S&P 500 просто продолжал расти в среднем на 15,33% CAGR с 1 января 2009 года по 21 декабря 2019 года. Многие инвесторы, уставшие от многолетней неэффективности, отказались от Hayman Capital, а сумма капитала его флагманского фонда снизилась с 2,1 млрд долларов в 2014 году до 524 млн долларов в 2019 году.

Кайл Басс один раз «выиграл лотерейный билет», когда предсказал ипотечный кризис в 2007 году, и с тех пор у него не было другого большого успеха. Но Басс не был исключением. На самом деле, история показывает, что большинство инвесторов, которые заключают «сделку века», впоследствии демонстрируют низкие результаты.

Криспин Одей сколотил состояние, делая ставки на европейский суверенный долг, но с тех пор он не достиг больших успехов.

Кэти Вуд была самым популярным именем на Уолл-стрит два года назад, но ее флагманский фонд Ark рухнул на 70% с тех пор, как «инновационные технологии» вышли из моды.

Майкл Бьюрри, самый известный победитель The Big Short, теперь каждые несколько недель публикует в Твиттере зловещий прогноз конца света на фондовом рынке, просто чтобы удалить своё предсказание, когда прогноз не сбывается.

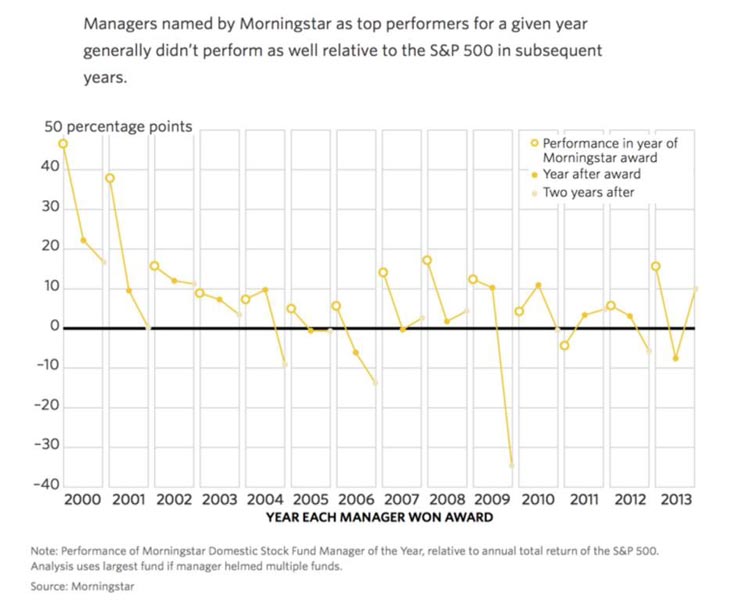

На картинке, управляющие названные Morningstar лучшими исполнителями года, как правило не демонстрировали таких же хороших результатов в последующие годы.

Не закрашенная точка – результат в год «чемпионства».

Закрашенная точка – результат на следующий год после «чемпионства».

Бледная точка – результат через год после «чемпионства».

Примечание: Результаты рейтинга Morningstar, среди лучших управляющих года в США, по отношению к совокупной годовой доходности S&P 500.

В анализе используется самый крупный фонд, если управляющий управлял несколькими фондами.

Недавно, известный финансист Расул Рысмамбетов пошутил, сказав, что лишь бы ИИ не стал торговать ценными бумагами. Эта мысль посетила меня сразу, как только я узнал про чат-бот с искусственным интеллектом Chart GPТ. И немного подумав, пришел к выводу, что если ИИ начнет торговать ценными бумагами, то это только увеличит эффективность рынка, и окончательно убьет возможности активных управляющих в получении дополнительной прибыли за счет торговли.

Управляйте личными финансами грамотно.

Сила в знаниях!