Автор: Nick Maggiulli

Перевод: Ляззат Жайлибаева

Учитывая тот факт, что 10-летние казначейские облигации США в настоящее время приносят менее 1% годовых, многие инвесторы задаются вопросом:

Зачем мне вообще владеть облигациями?

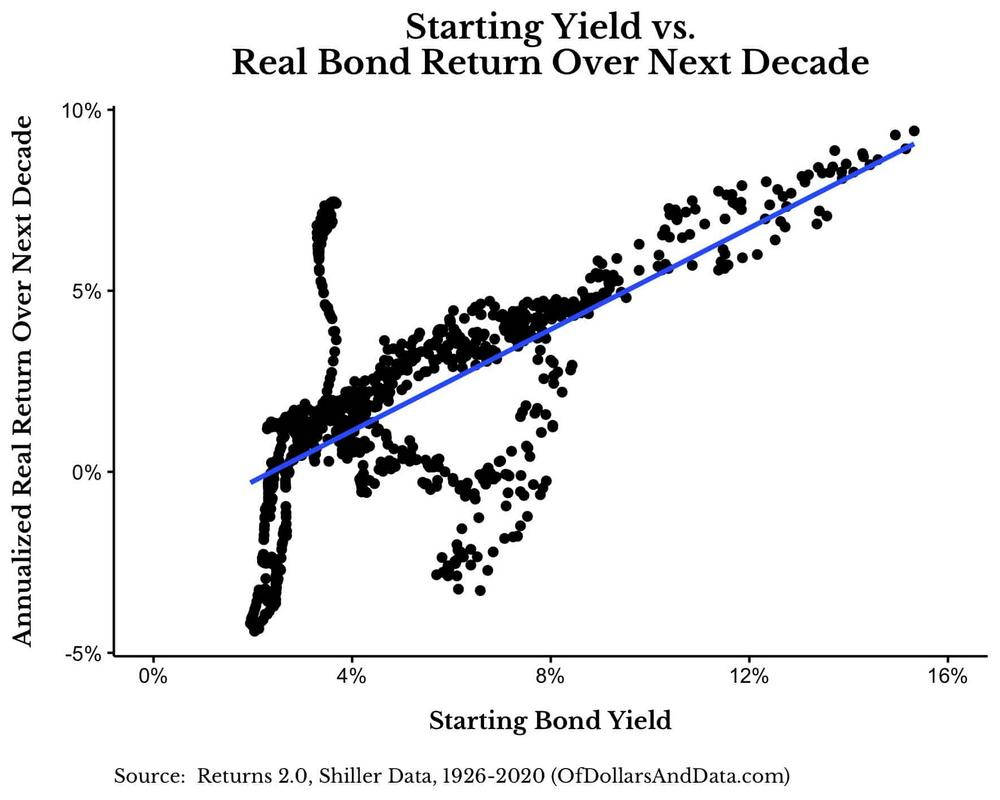

И я понимаю это мнение. Если сравнить начальную доходность 10-летних казначейских облигаций США с реальной доходностью облигаций в течение следующего десятилетия, вы увидите положительную взаимосвязь (график 1):

График 1. Взаимосвязь первоначальной доходности облигаций (горизонтальная ось) с последующей доходностью на 10-летнем горизонте (вертикальная ось)

В период с 1926 по 2010 год более низкая начальная доходность обычно означала более низкую доходность облигаций в течение следующих 10 лет.

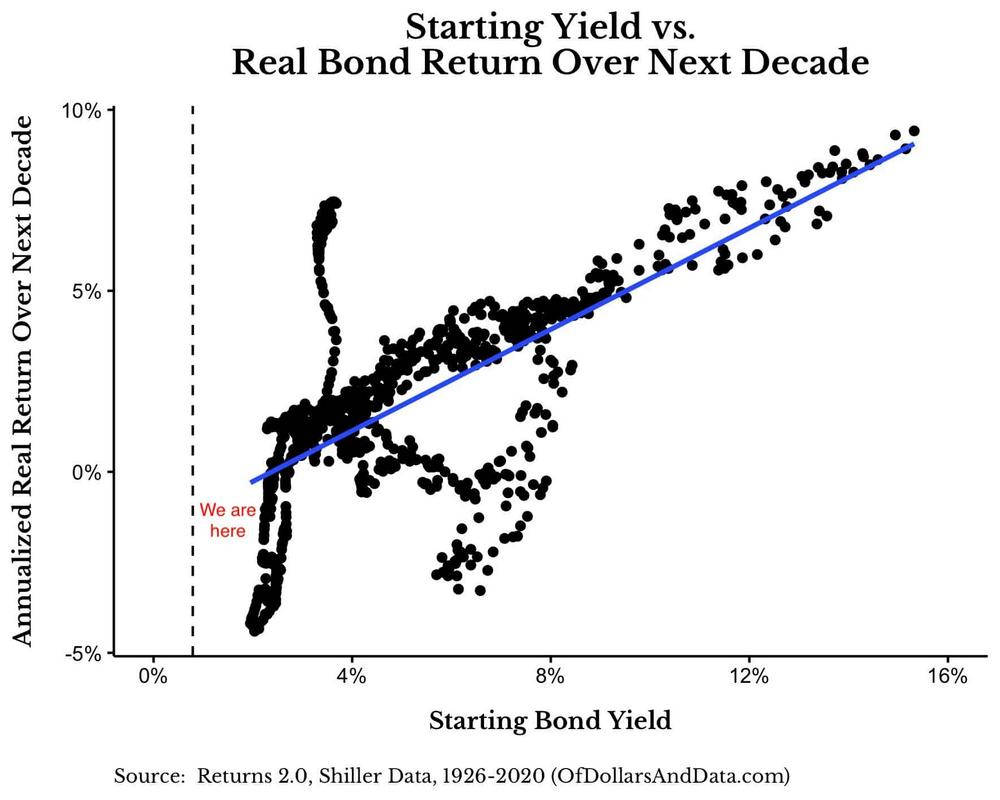

А с учетом того, что 10-летние казначейские облигации США в настоящее время приносят лишь 0,79% (см. вертикальную линию ниже), доходность в ближайшее десятилетие выглядит довольно мрачной (график 2):

График 2. Нынешний уровень доходности американских гособлигаций (пунктирная линия), нанесенный на предыдущий график

Эта диаграмма показывает, что опасения инвесторов по поводу облигаций США оправданы и что реальная доходность, вероятно, будет отрицательной в обозримом будущем.

Итак, если вы почти гарантированно снижаете свою будущую покупательную способность при покупке облигаций США сегодня, зачем вообще владеть ими? Ниже приведены три причины в пользу облигаций для рассмотрения:

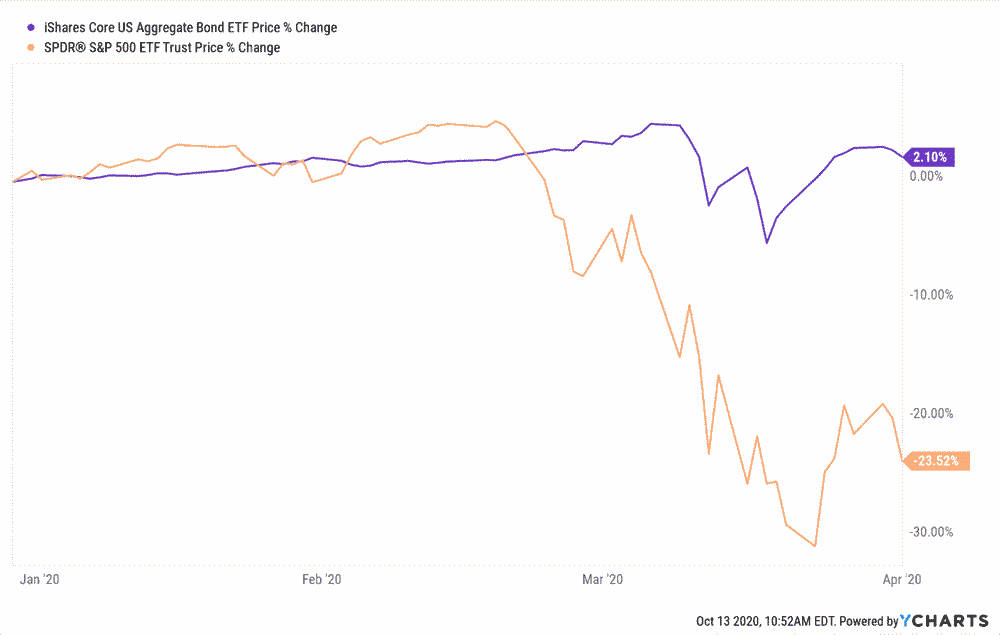

1) Облигации имеют тенденцию к росту, когда акции падают. Хотя ожидаемая доходность облигаций, вероятно, будет низкой в течение следующего десятилетия, в периоды рыночной нестабильности, облигации как правило преуспевают. Например, облигации США выросли на 2%, а индекс S&P 500 упал на 23% 1 апреля 2020 г. (график 3):

График 3. Поведения акций и облигаций на 1 апреля 2020 года

Хотя с тех пор индекс S&P500 полностью восстановился, этот пример показывает, как облигации США могут повысить стоимость инвестиций во время паники на рынке.

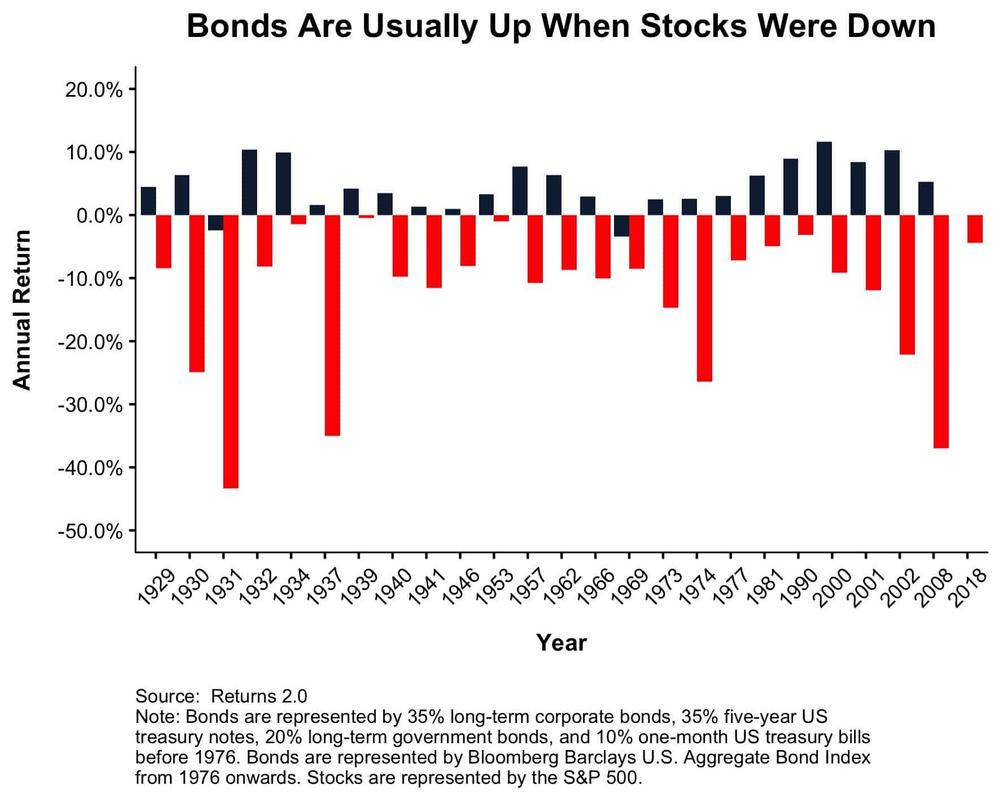

А если вы вернетесь дальше во времени, то заметите, что облигации обычно растут в те годы, когда акции теряют стоимость (график 4):

График 4. Облигации (черные столбцы) растут в годы, когда акции (красные столбцы) падают

Вот почему старая поговорка гласит:

«Мы покупаем акции, чтобы вкусно есть, и мы покупаем облигации, чтобы крепко спать».

Только по этой причине облигации могут быть полезным диверсификатором в вашем портфеле. Однако есть более уместный вопрос, на который вам нужно ответить самому себе:

Готовы ли вы платить за защиту от убытков, которая раньше платила вам?

Если вы не думаете, что за защиту от убытков, обеспечиваемую облигациями, стоит платить, то как насчет увеличения прибыли, которую вы можете получить за счет ребалансировки?

2) Облигации могут обеспечить дополнительную прибыль за счет ребалансировки.

Помимо обеспечения противовеса акциям в вашем портфеле, облигации также могут обеспечить дополнительный доход за счет периодической ребалансировки. Ребалансировка увеличивает доходность, потому что она заставляет вас продавать активы, которые преуспевают, и покупать активы, которые могут быть временно снижены. Когда эти временно обесцененные активы восстанавливаются в цене, этот метод может быть весьма прибыльным.

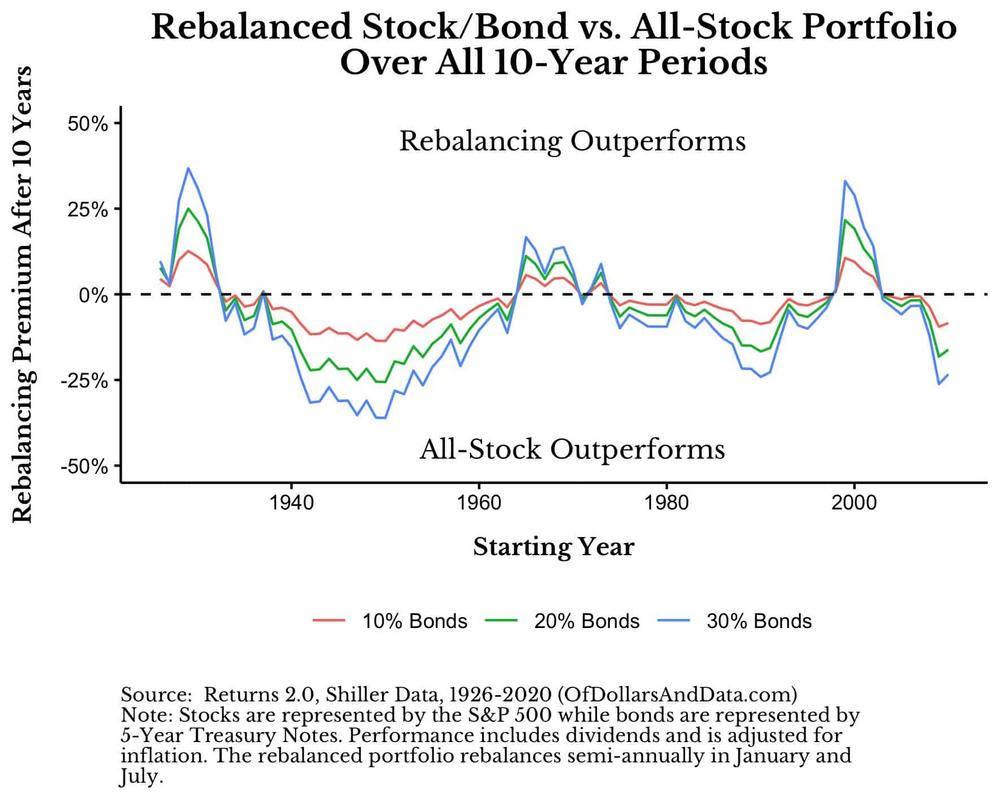

Например, ниже я провел моделирование, в котором сравнил эффективность портфеля акций с портфелем, который ребалансируется каждые 10 лет, начиная с 1926 года. Как вы можете видеть, в те периоды, когда фондовый рынок работал плохо (1930-е, 1970-е, 2000-е), ребалансированный портфель превосходил портфель сформированный полностью из акций:

График 5. Эффект от ребалансировки портфелей с облигациями

Это свидетельствует о том, что удержание и ребалансировка с помощью облигаций может повысить доходность вашего портфеля, но только в периоды сильной нестабильности на рынке. Что еще более важно: по мере того, как вы увеличиваете долю своих облигаций (10%, 20%, 30% и т. д.), прибыль в эти периоды также увеличивается.

Однако, как показано на приведенной выше диаграмме, в течение большинства 10-летних периодов ребалансированный портфель отставал от портфеля, сформированного полностью из акций. И если мы посмотрим на более длительные периоды времени, это отставание обычно возрастает. Большинство инвесторов восприняли бы это как доказательство против владения облигациями, но я не думаю, что все так просто.

Потому что, хотя ребалансированный портфель только в редких случаях превосходит портфель, состоящий полностью из акций, он делает это в самые сложные моменты. Вы получаете преимущества ребалансированного портфеля именно тогда, когда они вам нужны больше всего. В конце концов, разве вы не предпочтете видеть, как ваш портфель преуспевает во время шторма, чем когда все идет гладко?

Если вы посмотрите на построение портфеля с точки зрения избегания максимальных просадок (т.е. катастрофических потерь), то владение облигациями станет очевидной задачей, даже если ожидается, что они потеряют свою стоимость, пока вы их держите. Как однажды написал Майкл Батник: «Я готов терпеть незначительные порезы, чтобы избежать глубоких ран». Вопрос в том ..., а ты?

3) Альтернативы нет

И наконец, вам следует рассмотреть возможность владения облигациями США просто потому, что не существует другого альтернативного безрискового актива. Если сегодня вам нужен низкий риск и приличная доходность, извините, но вам не повезло.

Да, это неудачная ситуация, но все остальные инвесторы находятся в точно таких же обстоятельствах. Мы все видим надпись на стене и понимаем, что старые добрые дни, когда можно было зарабатывать 6% без риска, давно прошли.

Итак, если вы хотите снять риск со стола, облигации – действительно ваш единственный вариант. Вы можете держать наличные деньги, но вы, вероятно, потеряете даже больше своей покупательной способности с наличными деньгами, чем с облигациями. Да, вы можете добавить в свой портфель другие виды облигаций (с более высокой доходностью), но такие облигации обычно сопряжены с повышенным риском. Нет ничего плохого в погоне за доходностью, но вам следует подумать о компромиссах, прежде чем делать это.

Я знаю, насколько неприятно слышать, что «альтернативы нет», но это мир, в котором мы живем сегодня. Игра изменилась и стала сложнее, чем когда-либо.

Например, в 1950-х годах Уоррен Баффет и Бенджамин Грэм зарабатывали большие деньги, покупая компании, торгующиеся ниже чистой текущей стоимости активов (“net-nets“). Этот стиль инвестирования эквивалентен тому, как если бы вы платили 50 долларов за чемодан, в котором лежат 100 долларов. Но улыбнется ли вам удача сегодня, в поисках подобных компаний?

Этот процесс нарастания трудностей повторяется снова и снова в инвестиционном мире. Каждый прорыв сталкивался с усилением конкуренции, прежде чем в конечном итоге становился устаревшим. Деньги никогда не спят, и «Червовая Дама» тоже. В некотором смысле мы наблюдаем то же самое сегодня на рынке облигаций. Легкие деньги ушли.

Это напоминает мне презентацию Майкла Мобуссена и Дэна Каллахана, в которой они обсуждали историю Джима Ратта, бывшего председателя Института Санте-Фе, который также был любителем игры в покер. Когда Ратт стал лучше играть в покер, он стал искать более сильных соперников, чтобы продолжать повышать свое мастерство. Однако в какой-то момент дядя Ратта увидел, что он делает, и дал ему следующий совет:

«Джим, я бы не стал тратить время на улучшение; Я бы потратил время на поиски более легких игр».

Так что, если вы не найдете более легкую игру, путь вперед не будет легким. Альтернативы нет.

л любителем игры в покер. Когда Ратт стал лучше играть в покер, он стал искать более сильных соперников, чтобы продолжать повышать свое мастерство. Однако в какой-то момент дядя Ратта увидел, что он делает, и дал ему следующий совет:

«Джим, я бы не стал тратить время на улучшение; Я бы потратил время на поиски более легких игр».

Так что, если вы не найдете более легкую игру, путь вперед не будет легким. Альтернативы нет.